投資マンション失敗

不動産投資だけはやめとけと言われるのはなぜ?リスクや辞める際の注意点

不動産投資はインフレに強く、長期的に安定した収入を得られる投資法として、副収入のほしいサラリーマンや年金だけでは不安なシニアの方に人気です。

しかし、リスクの存在や悪いイメージがあることから、周囲の人に不動産投資を反対されてしまうことも少なくありません。

なぜ、不動産投資は「やめとけ」と言われるのでしょうか。

目次

不動産投資が「やめとけ」と言われる理由

「セールスマンに不動産投資を進められているが、悪いイメージがあるので心配」

「家族が不動産投資をしているが、損をしそうなのでやめてほしい」

そんなお悩みを抱えている方も多いかもしれません。

不動産投資に対して感じるネガティブなイメージや好ましくないものと感じられるのでしょうか。

事件化した不動産投資事例「かぼちゃの馬車」「スルガ銀行」

不動産投資が社会問題化した事例として有名なのが2018年の「かぼちゃの馬車事件」です。

「かぼちゃの馬車」とはスマートデイズという不動産会社が運営していた女性向けのシェアハウスです。その運営スキームは以下のようになっていました。

- 「かぼちゃの馬車」のオーナーになりたい不動産投資家を募り、資金を調達する

- (資金は主に提携銀行である「スルガ銀行」が投資家に融資)

- 調達した資金で「かぼちゃの馬車」を建てる

- オーナーから「かぼちゃの馬車」を借り上げ、定められた家賃(サブリース料)を支払う

オーナーからすると金融会社のあっせんをしてもらえるうえ、購入した不動産はそのまま借り上げてもらえるので、ほとんど手間がかからず、安定的にお金が入ってくる理想的な不動産投資のように思えたはずです。

しかし、「かぼちゃの馬車」にはさまざまな問題がありました。

法外な額のキックバック

スマートデイズは建築会社から建築費の50%という異常な額のキックバックを受け取っていました。もちろん、その費用は建築費に上乗せされるため、「かぼちゃの馬車」は相場よりもかなり高額な不動産になってしまいました。

スルガ銀行との癒着

スマートデイズはスルガ銀行と結託して、審査書類の改ざんなどの不正をやっていたと報道されています。本来であれば通るはずのない融資審査も通ることになり、返済能力を超えた借金を背負ってしまう不動産投資家もいました。

サブリース契約に伴う無理な顧客開拓

サブリース契約とは、不動産会社がオーナーから不動産を借り上げ、そこで得た賃貸収入からサブリース料をオーナーに支払うという契約形態です。サブリース契約自体は違反行為ではありませんが、スマートデイズの場合は上記のキックバックを受け取りたいがために無理に棟数を増やした結果、空室が増え、サブリース料を支払い切れず経営破綻する結果となりました。

上記のような無理のある運営がたたりスマートデイズは倒産、「かぼちゃの馬車」のオーナーたちは多額の借金を負うことになりました。さらに先ほどご紹介したとおり、「かぼちゃの馬車」は割高な物件であったため、売却して借金を返済することもできなかったのです。

その結果自己破産をする投資家も発生、社会的な問題に発展しました。

最終的には「かぼちゃの馬車」の土地と建物を手放せば借金を帳消しにするという内容をスルガ銀行が受け入れ、事件は解決にいたりました。

しかし、これは稀なケースです。不動産投資は投資家が自己責任で行うものであり、そこから生じた損失は元来、全て自身で負わなければなりません。

不動産投資に対するイメージが悪い

「かぼちゃの馬車」の事例を始めとする不動産投資の問題や、不動産会社のしつこい営業電話などが原因で、不動産投資に良いイメージを持っていない人も多いようです。

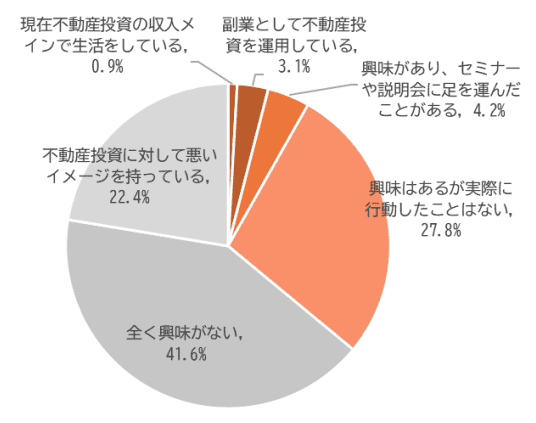

投資用不動産を取り扱っているグローバル・リンク・マネジメントが行った「不動産投資に対する意識調査2021」では、「不動産投資に悪いイメージを持っている」と回答した人が22.4%にも上りました。

グローバル・リンク・マネジメント「不動産投資に対する意識調査2021」より

また、不動産投資をしていない理由として「ネガティブな報道を度々目にする」、「強引な影響を受けた経験がある」、「知り合いから良い評判を聞かない」といった意見がありました。

不動産投資や不動産会社に対する不信感から、そもそも不動産投資を始める気持ちにすらなれない、という人も少なからずいるようです。

不動産投資は掲示板、SNSで炎上

不動産投資の是非は掲示板やSNSでも議論が交わされています。それでは、今回はTwitterから不動産投資に反対する声をご紹介しましょう。

株式投資で破産した人は聞いたこと無いけど、不動産投資で自己破産や先祖から引き継いだ土地を手放したのは私の狭い行動範囲の中でも聞いたことある。

不動産投資は基本的に借入してレバレッジをかけるのでリスクは高いし悪質な不動産業者に捕まる可能性もあるので勉強不足と思う人はやめよう、マジで— ユキオ🐈長期投資😸 (@yukio09182006) July 18, 2022

不動産バブルなんて昔来た道をもう一度試して何のためになるんだか???

不動産投資だけは絶対にやめておけと言いたい。

— DESIGNER |エイイチ (@ThreeSmile) November 19, 2016

現役のマンション管理組合法人理事として言えることは、少子化が進む日本で不動産投資はやめておけ、ということ。

— Keita Nishiyama (@KeitaNishiyama) December 14, 2019

少子化が進み、不動産が供給過剰の傾向を見せる現在、不動産投資はリスクが高いという主張が多く見られます。それに加え、コロナ禍や年金制度への不信感から投資を始めようとしているサラリーマンや公務員が、不動産業者の良い「カモ」にされているという意見も見逃せません。

不動産投資におけるリスクを正しく知る

どの投資にもリスクはつきものですが、現代日本の社会情勢、経済情勢を見ると、不動産投資は特にさまざまなリスクにさらされているといえます。

不動産投資におけるリスクを、長期的なもの、短期的なものに分けて解説します。

長期的なリスク

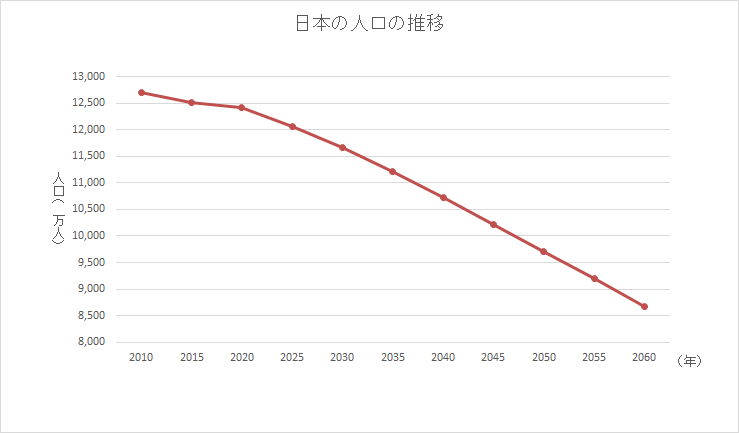

不動産投資は入居者がいなければ収益を上げることができません。しかし、日本ではすでに深刻な人口減少が起こっています。

総務省が発表した人口推移と今後の予測をグラフにすると以下の通りとなります。

30年後の2050年には人口が現在の8割以下になると予測されており、空室リスクの高まりが懸念されます。

(出典)2015年までは総務省「国勢調査」(年齢不詳人口を除く)、2020年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」(出生中位・死亡中位推計)」※総務省「人口減少社会の到来」のデータよりグラフを作成(アクセス時:2022/9/15)

「都心のような好立地の物件であれば安定したニーズがある」ともいわれていますが、その神話も現在崩れつつあります。

同じく総務省の発表した「住民基本台帳人口移動報告 2021年(令和3年)」によると、特別区(東京23区)は2014年以降初めて転出者数が転入者数を上回り、1万4828人の転出超過が生じています。東京23区が転出超過になるのは現在の集計方法に変更になった2014年以来初めてということで、コロナ禍によるリモートワークの推進が原因となっていることは十分に考えられます。

そのため、この「都心離れ」は一時的なものではなく、今後さらに加速する可能性は十分にあります。

結局のところ、人口減少が続いている現代日本においては、都心にしろ地方にしろ、不動産投資自体が厳しくなっていくのではないかと言われています。

短期的なリスク

続いて、不動産投資の短期的なリスクについて解説します。

不動産価格の高騰による「割高感」がある

2016年頃から個人不動産投資家が増え、不動産投資はブーム化しつつあります。その理由としては、以下の3点が挙げられます。

- コロナ禍や年金制度への不信感による将来への不安があるため

- iDeCoやNISAに代表される政府の投資促進策により、資産形成の意識が高まったため

- 低金利政策により不動産投資ローンが組みやすいため

しかし、不動産投資の人気が高まりに比例するかのように不動産価格は高騰し続けています。現在販売中の不動産は、本来の価格よりも割高の状態です。

不動産投資ブームがこれからも続くのであればより高く売却できる可能性はありますが、もしもバブル崩壊の時のように価格が急落してしまうと、売るに売れず赤字ばかりが膨らんでしまうことにもなりかねません。

不動産ならではのリスクがある

上記のような価格高騰の要素を除いても、不動産にはさまざまなリスクが常につきまといます。

空室リスク

空室リスクとは、入居者がつかず家賃収入が得られないリスクを指します。特に現在では、先ほどご紹介した人口減少により、物件は過剰供給の傾向にあります。

災害リスク・事故物件になるリスク

災害リスクとは、地震や火災などで不動産が損壊し、価値が著しく下がってしまうリスクを指します。退去者が出ることによる賃料収入低下に加え、修繕費用がかかるため損失が大きくなります。

そのうえ、耐震化していないなど、オーナーの責任により入居者が損害を受けた場合、訴えられる可能性すらあるのです。

また、部屋の中や共用部で入居者が亡くなることにより、事故物件化する恐れもあります。事故物件は相場より安く家賃を設定しないとなかなか入居者がつかないため、収益を大きく減らしてしまう原因になります。

金利上昇リスク

金利上昇リスクとは、金利が上昇することで不動産投資ローンの返済額が増え、収益が下がってしまうリスクを指します。変動金利でローンを組んでいる場合に起こるリスクです。

現在は長期的な低金利が続いていますが、それは言い換えると「これ以上は下がらない」ということでもあります。

また、インフレーションが起こっていることから、今後政策金利が引き上げられる可能性も否定できません。

不動産投資は本来、資金に余裕のある人がやるもの

先ほどご紹介したとおり、最近の不動産ブームを引き起こしているのはごく普通のサラリーマンや公務員です。副収入として、もしくはリタイア後に年金を補填する手段として、不動産投資を始める人が増えているのです。

しかし、不動産投資は本来、資金に余裕のある人が余剰資金の有効活用として行うものです。

潤沢な資産を持つ人は融資が下りやすく、また金利や融資期間などの融資条件も優遇されます。そのため投資の選択肢が増え、収益性の高い物件を選びやすくなります。

また、手元に資産が残るため、入居者募集やリフォームといった、空室リスクへの対策も柔軟に行えます。

自己資金が少ないと、どうしても不動産選定や運営戦略に制限が多くなります。そのため赤字になるリスクが高くなってしまうという点は押さえておきましょう。

不動産投資に向いていない人の特徴

不動産投資は万人向けの投資方法ではありません。ある程度の資金力や知識、そして長期的な視点が必要です。不動産投資に向いていない人の特徴をいくつか紹介します。自己診断の参考にしてください。

安定した収入がない人

不動産投資を行う上で注意しなければならない大きなポイントは、継続的な資金が必要となることです。頭金はもちろんのこと、月々のローン返済、そして予期せぬメンテナンス費用など、常に一定の資金が必要となります。安定した収入源がない場合、これらの支払いが滞る可能性が高くなり、投資のリスクが大幅に増加します。

例えば、フリーランスで収入が安定しない人や、定年退職間近で今後の収入に不安がある人などは、慎重に考える必要があります。もし収入が途絶えた場合でも、少なくとも半年から1年程度はローンの返済や諸経費を賄える貯蓄があることが望ましいでしょう。

長期的な視点で投資できない人

不動産投資は長期投資です。短期的な価格変動や空室発生などに一喜一憂する人や、頻繁に資産を入れ替えたい人には向いていません。

例えば、購入後すぐに利益が出ることを期待している人や、数年で資金を回収したいと考えている人は、不動産投資には向いていないでしょう。不動産投資は最低でも5年、理想的には10年以上の長期的な視点で取り組む必要があります。

リスク管理を軽視する人

不動産投資には様々なリスクが伴います。空室リスク、金利変動リスク、災害リスクなど、予期せぬ事態に備える必要があります。これらのリスクを適切に管理できない人は、大きな損失を被る可能性があります。

空室に備えた資金の確保、火災保険や地震保険への加入、金利上昇に備えた固定金利の選択などを必要に応じて対応しなければなりません。これらの対策を軽視したり、「なんとかなるだろう」と楽観的に考える人は、不動産投資で成功する可能性が低くなります。

不動産投資の知識を学ぶ意欲がない人

不動産投資を成功させるためには、不動産市場の動向、関連法律、税制、ファイナンスなど、多岐にわたる知識が必要です。これらを学ぶ意欲がない人は、適切な投資判断を下すことが困難になります。

不動産の価格形成要因を理解せずに物件を購入したり、税法の知識不足で節税対策を見逃したりするケースがあります。不動産投資は「知らなかった」では済まされない世界です。常に新しい情報をキャッチアップし、自己学習を続ける姿勢が求められます。

不動産投資で失敗しないためのポイント

不動産投資のリスクを十分に理解したうえで、それでも投資を行いたいと考える人もいるでしょう。不動産投資で失敗しないための重要なポイントをいくつか紹介します。これらのポイントを押さえることで、投資の成功確率を高めることができます。

物件選びの重要性(立地、需要など)

不動産投資の成功の鍵を握るのが、物件選びです。いくら資金や知識があっても、魅力のない物件では安定した収益を得ることは困難です。物件選びで特に重要なのが、立地と需要です。

立地については、交通の便、周辺施設の充実度、治安などを総合的に判断する必要があります。例えば、駅から徒歩10分以内、スーパーやコンビニが近くにある、治安の良い住宅街にあるなどの条件を満たす物件は、安定した需要が見込めます。

需要に関しては、その地域の人口動態や賃貸需要の傾向を調査することが重要です。大学や大企業が近くにある地域では、学生や社会人の需要が見込まれるでしょう。一方で、過疎化が進む地域や、今後人口減少が予想される地域では、長期的な需要の減少に注意が必要です。

また、建物自体の品質も重要です。築年数、構造、設備の状態などを綿密にチェックし、今後の修繕費用なども考慮に入れて判断する必要があります。

適切な資金計画の立て方

不動産投資を成功させるためには、綿密な資金計画が欠かせません。

まず、自己資金と借入金のバランスを考慮することが重要です。一般的に、物件価格の20~30%程度は自己資金で賄うことが望ましいとされています。自己資金が少なすぎると、ローンの返済負担が重くなり、わずかな収入の変動でも資金繰りが苦しくなる可能性があります。

月々の返済額を無理のない範囲に設定することも大切です。賃貸収入から諸経費を差し引いた額で、ローンの返済が賄えることが理想的です。ただし、空室期間や修繕費用なども考慮に入れ、余裕を持った計画を立てることが重要です。

さらに、予期せぬ支出に備えた資金的余裕を持つことも大切です。大規模修繕や長期の空室、災害による損害など、予想外の出費に備えて、物件価格の5~10%程度の予備費を確保しておくと安心です。

信頼できる不動産会社や管理会社の選び方

不動産投資の成功には、信頼できるパートナーの存在が欠かせません。特に、物件の購入時に関わる不動産会社や、日々の管理を任せる管理会社の選択は非常に重要です。

信頼できる会社を選ぶ際のポイントとしては、まず実績と評判を重視することが挙げられます。長年の実績がある会社や、口コミなどで評判の良い会社を選ぶことで、安心して任せることができます。

情報開示の透明性も重要な判断基準です。物件の詳細情報や過去の運用実績、想定される費用などを明確に開示してくれる会社は信頼に値します。逆に、都合の悪い情報を隠そうとする会社は避けるべきでしょう。

サポート体制の充実度もチェックしましょう。入居者とのトラブル対応や、緊急時の修繕対応など、迅速かつ適切なサポートを提供してくれる会社を選ぶことで、オーナーの負担を大きく軽減することができます。

定期的な収支計算と見直し

不動産投資は、購入して終わりではありません。継続的な管理と見直しが必要です。特に重要なのが、定期的な収支計算と投資計画の見直しです。

月次での収支計算は、投資物件の健全性を把握するために欠かせません。賃料収入から、ローン返済額、管理費、修繕費、税金などの諸経費を差し引いた実質的な利益(キャッシュフロー)を計算し、当初の計画通りに進んでいるかを確認します。

年次での詳細な収支分析も重要です。年間を通じての収支傾向や、季節による変動なども把握することができます。これらの分析結果を基に、必要に応じて賃料の見直しや、経費削減の検討を行います。

さらに、市場動向や自身の状況変化に応じて投資計画を見直すことも大切です。例えば、金利の変動や、地域の開発計画の変更、自身のライフステージの変化などによって、当初の計画を修正する必要が出てくることもあります。

これらの分析や見直しを行う際には、必要に応じて専門家(税理士、不動産アドバイザーなど)に相談することも検討しましょう。専門家の客観的な意見を取り入れることで、より適切な判断を下すことができます。

不動産投資のメリットを改めて考える

これまで、不動産投資のリスクや注意点について詳しく見てきました。しかし、適切に運用すれば、不動産投資には多くのメリットがあるのも事実です。ここでは、不動産投資の主なメリットについて再考し、その魅力を探ってみましょう。

インフレヘッジ効果

不動産投資の大きなメリットの一つが、インフレヘッジ効果です。不動産は一般的にインフレに強い資産とされています。これは、物価上昇に伴い、不動産価値や賃料収入も上昇する傾向にあるためです。

例えば、インフレによって物価が上昇した場合、多くの場合、賃料も上昇します。つまり、不動産オーナーは賃料収入の増加によって、インフレによる資産価値の目減りを相殺することができるのです。

また、不動産の価値自体もインフレに連動して上昇する傾向にあります。特に都市部の不動産は、土地の希少性も相まって、長期的には価値が上昇することが多いです。

このインフレヘッジ効果は、特に長期的な資産形成を目指す投資家にとって、非常に魅力的な特徴といえるでしょう。

節税効果

不動産投資には、様々な税制上の優遇措置があり、これが大きな魅力となっています。主な節税効果としては以下のようなものが挙げられます。

まず、減価償却費の計上による節税があります。建物の価値は時間とともに減少すると考えられるため、その分を経費として計上することができます。これにより、課税対象となる所得を減らすことができます。

固定資産税や投資ローンの金利も経費として計上することができます。これらの支出は、通常の生活では単なる出費となりますが、不動産投資では節税に活用できるのです。

さらに、不動産は相続税対策としても活用されます。不動産を所有することで、相続税の課税対象となる現金や預金を減らすことができます。また、賃貸不動産の場合、相続税評価額が実際の市場価値よりも低く評価されることが多いため、相続税の節税効果が期待できます。

ただし、これらの節税効果を最大限に活用するためには、税法の正しい理解と適切な申告が必要です。必要に応じて税理士などの専門家に相談することをおすすめします。

レバレッジ効果

不動産投資の大きな特徴の一つが、レバレッジ効果です。レバレッジとは”てこ”を意味しており、少ない自己資金で大きな資産を運用できるという仕組みを指します。

5,000万円の物件を購入する場合、全額自己資金で購入するのではなく、1,000万円の自己資金と4,000万円の借入金で購入することができます。このレバレッジ効果により、自己資金以上の資産を運用することが可能となり、投資効率を高めることができます。

物件の価値が上昇した場合、その利益は借入金を含めた物件全体の価値上昇分となります。例えば、上記の例で物件価値が10%上昇した場合、500万円の価値上昇となりますが、これは自己資金1,000万円に対して50%のリターンに相当します。

ただし、レバレッジ効果にはリスクも伴います。物件価値が下落した場合も同様に、損失が拡大する可能性があります。また、借入金の返済は物件の収益性に関わらず継続する必要があるため、慎重な計画が求められます。

安定的な収入源としての可能性

不動産投資の魅力の一つに、安定的な収入源となる可能性が挙げられます。特に賃貸物件の場合、毎月の家賃収入という形で定期的な収入を望むことができます。

とくに都心部のマンションや、大学周辺の学生向けアパートといった優良な立地の物件であれば、継続的な需要が見込めるため、安定した収入源となりやすいでしょう。

また、不動産収入は、株式投資などと比べて比較的変動が少ないのが特徴です。株価は日々大きく変動する可能性がありますが、賃料は通常、契約期間中は固定されています。この特性は、安定した生活設計や将来の資金計画を立てる上で大きな利点となります。

さらに、複数の物件に投資することで、リスク分散と収入の安定化を図ることもできます。例えば、都心のマンション、郊外の一戸建て、商業施設など、異なるタイプの物件に投資することで、一つの物件で問題が生じても、全体としての収入の安定性を保つことができます。

ただし、安定的な収入を得るためには、適切な物件選びと管理が不可欠です。立地、建物の品質、賃料設定、入居者の選定など、様々な要素を慎重に検討し、継続的にメンテナンスを行うことが重要です。

不動産投資を始める前に考えるべきこと

不動産投資にはメリットもありますが、同時に大きなリスクも伴います。そのため、投資を始める前に十分な準備と検討が必要です。ここでは、不動産投資を始める前に考えるべき重要なポイントをいくつか挙げます。

自己資金の準備

不動産投資を始めるにあたり、最も重要なのが自己資金の準備です。前述のようにレバレッジを利用することはできますが、一定の自己資金は必要不可欠です。

一般的には、物件価格の20~30%程度の自己資金を用意することが望ましいとされています。

ただし、これはあくまで物件購入のための資金です。実際には、これに加えて諸経費や予備費なども考慮する必要があります。具体的には以下のような費用を想定しておく必要があります。

- 諸経費:不動産取得税、登録免許税、仲介手数料など(物件価格の5~10%程度)

- リフォーム費用:必要に応じて(数十万円から数百万円)

- 予備費:空室時の対応や緊急修繕のため(年間家賃収入の3~6ヶ月分程度)

これらを合わせると、物件価格の30~40%程度の資金を準備しておくのが安全です。

自己資金が十分に準備できない場合は、投資を急がず、貯蓄を続けることをおすすめします。無理な資金計画は、将来的に大きな問題を引き起こす可能性があります。

投資目的の明確化

不動産投資を始める前に、自身の投資目的を明確にすることが重要です。なぜなら、投資目的によって、選ぶべき物件や投資戦略が大きく変わってくるからです。

- 老後の資金作り:長期的な視点で安定した収入を得ることを目指す

- 副収入の確保:現在の収入に加えて、追加の収入源を作る

- 資産形成:将来の資産価値の上昇を期待して投資する

- 相続対策:相続税対策として不動産を活用する

老後の資金作りが目的であれば、安定した需要が見込める都市部の物件を選び、長期的な視点で運用していくことが望ましいでしょう。一方、副収入の確保が目的であれば、比較的安価でキャッシュフローの良い物件を選ぶことが考えられます。

また、短期的な利益を求めるのか、それとも長期的な資産形成を目指すのかによっても、戦略は変わってきます。短期的な利益を求める場合は、不動産市場の動向を見極め、タイミングよく売買を行う必要がありますが、長期的な資産形成を目指す場合は、安定した需要が見込める物件を選び、じっくりと運用していくことになります。

投資目的を明確にすることで、自身にとって最適な投資戦略を立てることができ、また、途中で迷いが生じた際にも、初心に立ち返ることができます。

長期的な投資計画の策定

不動産投資は典型的な長期投資です。そのため、長期的な視点での投資計画を策定することが非常に重要です。

長期的な投資計画を立てる際には、以下のような点を考慮する必要があります:

- 投資期間:5年、10年、20年後のゴールを設定する

- 収支計画:各年度の予想収支を立て、資金繰りを確認する

- 出口戦略:最終的にどのように投資を終了するか(売却、相続など)を考える

- リスク対策:想定されるリスクとその対応策を事前に検討する

- ライフステージの変化:結婚、出産、退職などの人生の転機も考慮に入れる

30代で投資を始める場合、退職後の生活を見据えて30年程度の長期計画を立てることが考えられます。その間に、物件の大規模修繕や、自身の退職によるキャッシュフローの変化なども予測し、計画に組み込んでおく必要があります。

また、定期的な見直しと調整も重要です。不動産市場の動向や、自身の状況変化に応じて、柔軟に計画を修正していく必要があります。例えば、5年ごとに計画の見直しを行い、必要に応じて戦略の修正や物件の入れ替えなどを検討するといった具合です。

長期的な投資計画を立てることで、一時的な市場の変動に惑わされることなく、着実に資産形成を進めることができます。また、将来の見通しが立つことで、より冷静な判断が可能となり、投資のストレスも軽減されるでしょう。

ファイナンシャル・プランナーによる

みらい収支シミュレーションはこちら

不動産投資のリスク、やめたくなったらどうする?

これまでご紹介してきたように、不動産投資には長期的・短期的なリスクが数多く存在します。特に自己資金に余裕がなく、不動産選定や運営戦略に制限がある人にとっては、そのリスクがより大きくなります。

不動産投資のリスクとリターンを再度見直し、もしリスクの方が大きいのであれば、思い切って不動産投資を止めるという選択も考えなくてはならないでしょう。

不動産を売却する際には、大きく分けて以下の2通りがあります。

- 仲介会社に依頼して買い手を探す

- 不動産会社に直接売却する

以下に詳しくご紹介しましょう。

市況が良い今ならば比較的高値で売れる可能性があること

先ほどご紹介したとおり、不動産価格は現在高騰している状態です。十分な需要があるため、比較的高値で売れる可能性があります。

しかし、先ほどご紹介した通り、不動産市場が熱狂している現在、いつ価格が急落するか予測ができません。なるべく高く売りたいからと粘っていると、かえって損をしてしまう恐れもありますので、タイミングをしっかり見極める必要があります。

スムーズにやめるならば、不動産買取がおすすめ

不動産投資と早く縁を切りたいのであれば、不動産買取がおすすめです。不動産買取は不動産会社(買取業者)が直接不動産を買い取るため、数日で不動産を処分し、現金を手にすることができます。

不動産投資のリスクや、先行き不透明な不動産市場から早く解放されたいと考えている方は、不動産買取に強い不動産会社に相談してみてはいかがでしょうか。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は30,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)