投資マンションローン

不動産投資で借金地獄になったらどうする?脱出方法や対処法を紹介

不動産投資で借金地獄になるとはどのような状態を指すのでしょうか。また、どのような理由で借金地獄になるのでしょうか。

今回は、不動産投資において、借金地獄になるとはどのような状態なのか、その脱出方法や対処法などについて解説します。

目次

不動産投資で借金地獄になった人

不動産投資を始めたものの、入居者が見つからない、思ったより経費がかさむなど、キャッシュフローがマイナスに傾いているという方はいらっしゃらないでしょうか。

「もう少し辛抱すれば黒字になるはず」、「リフォームさえすれば入居者がつくはず」、と粘っていると、却って赤字が膨らみ、借金地獄に陥ってしまうこともあります。

不動産投資で借金地獄とはどういう状態か

「借金地獄」に明確な定義はありませんが、「返済能力を超えた借金を抱えてしまう」ことを指す場合が多いようです。以下のような状態になってしまったら、借金地獄に陥っていると考えられます。

- 借金が雪だるま式に膨らみ、利子すら返済できない

- 借金を返すために他の金融機関からお金を借りる(多重債務)

不動産投資における借金地獄の具体例としては、以下のようなものが挙げられます。

- 身の丈に合わない高額不動産を購入してしまい、毎月の返済ができない

- 中古住宅を購入、リフォームして賃貸に出したが借り手が入らず、リフォーム費用と経費で赤字が膨らんだ

- 事故物件になってしまい家賃を大幅に下げざるを得なくなり、キャッシュフローのマイナスが続いている

不動産投資の失敗例にはさまざまなパターンがあり、「これを外せば借金地獄にはならない」というものはありません。中には災害や事故物件化など予測不可能なものもあるため、不動産投資における借金地獄は誰にでも起こりうるものであると考えておいた方が良いでしょう。

不動産投資で借金地獄になった人のデータ

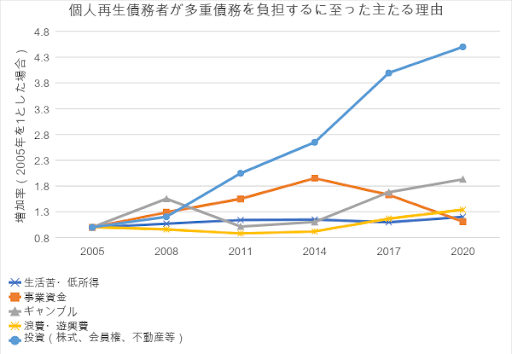

日本弁護士連合協会および消費者問題対策委員会が発表する「2020年破産事件及び個人再生事件記録調査」によると、個人再生債務者が多重債務を負担するに至った主たる理由として、投資を挙げる人の割合は上昇傾向にあります。

日本弁護士連合協会・消費者問題対策委員会「2020年破産事件及び個人再生事件記録調査」より作成

上記のグラフでは「投資(株式、会員権、不動産等)」を示す青いグラフが右肩上がりになっているのが分かるはずです。投資による多重債務(借金地獄)は2005年から2020年までに4.5倍にも増加しています。これはギャンブルや浪費・遊興費を遥かに超える増加率です。

生活苦・低所得や事業資金を理由とした多重債務は2005年と比較すると下降傾向にあります。この点から考えると、投資を理由とした多重債務の増加は経済情勢の変化によるものというよりは、投資を行う人が増えているからであると読み解けます。

資産形成の手段として投資が活発化している裏で、投資による「借金地獄」に陥る人も増えているといえるでしょう。

社会問題化した不動産借金地獄

社会問題化した不動産投資の借金地獄として有名なのが「かぼちゃの馬車事件」です。「かぼちゃの馬車事業」はスマートデイズという不動産会社が女性向けのシェアハウス「かぼちゃの馬車」を建設、投資家に販売してそのまま借り上げるというサブリース方式で投資家に販売されていました。「かぼちゃの馬車」は一棟1億円以上という高額物件が主流であったため、ほとんどの投資家はスルガ銀行でローンを組み、サブリース料で返済する計画でした。

しかし、スマートデイズとスルガ銀行の癒着により行われた無理のある融資・運用が仇をなし、サブリース契約は破綻、投資家に多大な借金を負わせる結果になってしまったのです。

売却益でローンを完済しようと考える投資家もいましたが、実はかぼちゃの馬車は相場の倍近い金額で販売されていました。そのため売却をしてもローンが残る状態で、まさに逃げ場のない「借金地獄」に陥ってしまったのです。

被害弁護団はスルガ銀行と粘り強く交渉を重ね、最終的には2020年3月に、投資家が「かぼちゃの馬車」の土地と建物を全て手放せば、スルガ銀行でのローンは帳消しになることで決着しました。

こうして投資家は借金地獄から逃れることはできましたが、これはあくまで特例です。不動産会社と銀行の悪質性が浮き彫りになり、かぼちゃの馬車事件が社会問題にまで発展したからこその結末といえるでしょう。

基本的に不動産投資は自己責任です。借金地獄に陥ってしまった場合は、自分で対処を行わなければならないという点は忘れないようにしましょう。

不動産投資で借金地獄を回避する方法

先ほどご紹介した通り、不動産投資における借金地獄は自己責任であり、自分で対策を考えなければなりません。それでは、どうすれば借金地獄を回避できるのでしょうか。以下にご紹介していきましょう。

不動産投資で借金地獄になる前にすること

不動産投資で赤字が膨らみ、借金地獄に陥りそうな場合は、まずその原因を読み解き、収支の改善を試みましょう。対策としては、「空室率を減らして家賃収入を上げる」、「ローンを見直して経費を抑える」の2点が挙げられます。以下に詳しく解説しましょう。

空室率を減らす

空室率が高く、思うように家賃収入が得られていない場合は、まず入居付けを考えましょう。主な方法としては、以下の3通りがあります。

・入居者の金銭的負担を下げる

現在の家賃が相場より高いようであれば、家賃を下げることで入居者がつく可能性があります。しかし、家賃は一度下げると、上げることが困難になるため、安易に家賃を下げるのは良くありません。

フリーレント期間を設ける、敷金を0円にするなど、家賃を下げずに入居者の負担を減らす方法もありますので、検討すると良いでしょう。

・入居条件を緩和する

高齢者や外国人を受け入れる、ペット可にするなど、入居条件を緩和することで入居者希望者を増やすことができます。

・リフォームを行う

老朽化が進んでいる場合は、リフォームやハウスクリーニングを行うのも有効です。しかし、リフォームにお金をかけ過ぎると、たとえ入居者がついても費用を回収しきれない場合もあります。水回りや壁紙など、特に目につきやすい所にピンポイントで手をかけるようにすると良いでしょう。

ローンを見直す

金利が高く負担になっている場合は、ローンを見直すことも検討しましょう。金利の低い金融機関に借り換えができれば、当初の手数料はかかるもののその後の返済が楽になります。その結果、月々の収支の改善が期待できます。

借金地獄に陥る前に売却する

不動産投資において損失が大きくなると予想される場合は、早めに損切の判断をすることも重要です。「しばらく我慢していれば黒字になるだろう」と所有し続けていると、却って借金が膨らんでしまう場合もあります。赤字のまま投資を終えることに抵抗を感じる人もいるかもしれませんが、投資はこれで「終わり」ではありません。

早めに損切をして少しでも手持ちを残しておけるのであれば、それで新たな不動産投資を行うことも可能です。損切は「失敗」ではなく、新たな「成功」のための準備であると考えましょう。

不動産投資借金地獄を回避するための売却方法

不動産投資を続けていても赤字ばかりが膨らみ、借金地獄に陥る恐れがある場合は、速やかに物件を処分するというのも一つの選択肢です。

しかし、ローン返済中のマンションには抵当権が設定されています。そのため、自由に売却ができないのではないかと心配している方もいらっしゃるかもしれません。

それでは、借金地獄を回避するための収益物件の売り方や、借金が残る場合にはどうしたら良いかを以下に解説します。

借金を残さずに売却できるのか

借金を残さずに売却できるか否かはマンションの売却額によって決まります。売却費用が残債を上回っている場合は、借金を残さずに売却が可能です。マンションの決済時に金融機関へ一括返済を行い、抵当権の解除手続きを取るという流れになります。

損切するとはいえ、やはりなるべく多く手残りを残したいものです。収益物件の売却に強い不動産会社に依頼して、適切な査定や売却活動を行うことで速やかに、かつ高額での売却を目指しましょう。

しかし、実際には収益の確保ができていない物件を購入する人の数は少なく、購入希望者が現れても金融機関からの融資額が少なくなることがほとんどです。売却金額が残債に届かず、さらに身銭をきって売却することになるかもしれません。

それでも、借金地獄から抜け出すためには、少しでも高く売り抜けることを目指すことになります。

借金を残しても売却すべきか

マンションの資産価値が低い、もしくは借金が非常に高額である場合は、売却額がローン残債を下回ってしまいます。このような状態を「オーバーローン」と呼びます。

オーバーローン時、不動産を売却するためには以下のいずれかの手段を取る必要があります。

不足分を自己資金で賄う

売却額で返済しきれない分を自己資金で返済します。自己資金の切り崩しが必要になりますが、速やかに物件を処分できます。

任意売却を利用する

任意売却とは、貸し手である金融機関の同意を得て物件を売却する手続きを指します。任意売却を利用すると、売却額が残債を下回っていても抵当権は解消されます。また、残債分に関しても、返済期間や返済額の見直しが行われることが多く、赤字物件を抱えて借金を返すよりも負担が軽くなります。

ただし、任意売却に消極的な金融機関もありますので注意が必要です。それに加え、一定期間(6カ月程度)買い手が現れなかった場合、競売に移行する可能性もあります。

オーバーローンが解消されるまで待つ

借金を返済しながらオーバーローンが解消されるまで待つという選択肢もあります。毎月の借金をきちんと返済できているのであれば、残債は減っていきます。それに対し、マンションの価値は災害や事故が起こらない限り急落することはまず考えられません。そのため、いずれは売却額が残債を上回ります。

しかし、返済額が負担になり、自己資金からの持ち出しや他の金融機関からの借り入れが必要になっている場合は、オーバーローンの解消まで待つというのは現実的ではないでしょう。

いずれも売却するときのパートナーを探すべき

オーバーローンになる場合もそうでない場合も、収益物件の売却に強い不動産会社をパートナーに選ばなくてはなりません。借金を減らすためには、なるべく早く、またなるべく高額でマンションを売却することが重要であるためです。

特に任意売却を選択した場合は、買い手が現れないと競売に切り替えられてしまいますので、速やかに買い手を見つけることが求められます。

借金地獄に陥る心配があるならば、まず優秀な不動産会社に相談し、売却の方法やタイミングを見計らうことが重要です。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は30,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)