投資マンション税金

マンション投資の確定申告について解説

不動産投資の経費や注意点とは!?

マンション投資をしていると、家賃収入に対して確定申告が必要になります。

確定申告の流れや方法、必要な書類などについて不備がないようにあらかじめ確認しておきましょう。

経費として計上できる費用や、減価償却費についても記載しています。

また、不動産会社に確定申告を任せている場合のチェックすべき注意点も紹介します。

目次

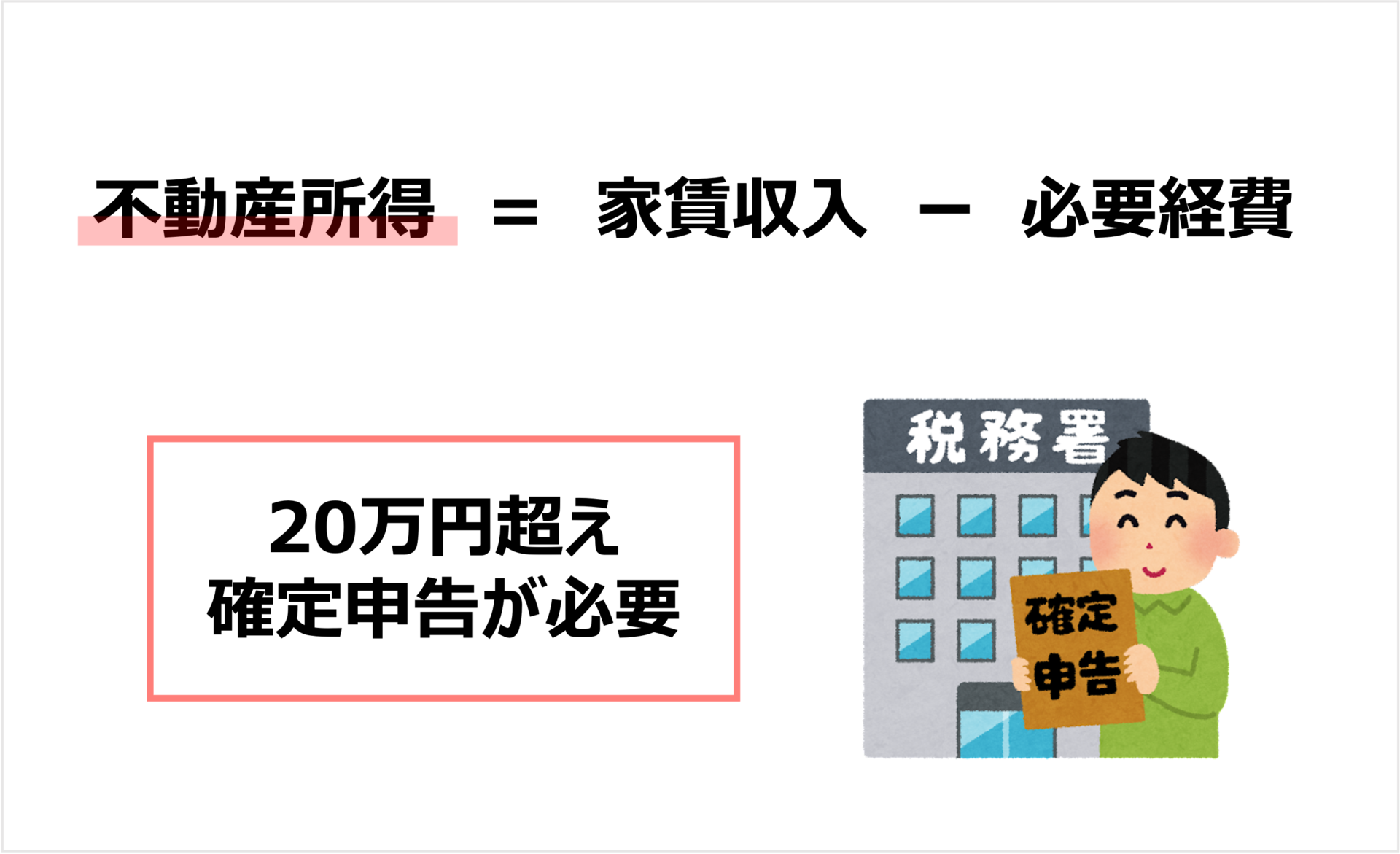

不動産所得が20万円を超えるなら確定申告が必要

一般的なサラリーマンにとって、自分自身で確定申告を行う機会は少なく、確定申告について詳しく知らない方が多いと思います。

確定申告とは、前年1年間に得た所得から税額を計算して、税務署に申告することです。

一般のサラリーマンの多くは、勤め先で年末に源泉徴収が行われるため、確定申告は不要です。しかし、給与所得と退職所得以外の所得が、20万円を超える場合は確定申告が必要になります。もし、マンション投資で得られた不動産所得が前年1年間で20万円を超える場合は、確定申告しなければいけません。

しかし、その際の不動産所得は毎月入ってくる家賃収入とイコールではありません。不動産所得は、家賃収入から必要経費をのぞいた金額が該当します。不動産所得の計算式は下記になります。

上記のように、必要経費に計上した金額によって、不動産所得の金額は変動し、確定申告で支払う税額にも大きく影響します。

不動産投資のサラリーマンに多い白色申告

不動産所得がある場合、確定申告の方法には、白色申告と青色白申告の2種類があります。

不動産所得がある場合、確定申告の方法には、白色申告と青色白申告の2種類があります。

どちらの場合もメリットとデメリットが存在します。一般のサラリーマンの場合、申告手続きが簡単で、条件も厳しくない白色申告を行うことが多いでしょう。

白色申告の特徴と注意点

白色申告は、基本的に収支のみを記載する単式簿記を使用します。単式簿記は記入が簡単なため、一度作成をして仕組みを理解できれば簡単に対応できるようになります。

白色申告の注意点としては、特別控除が認められていないことや、家賃収入に関係のない経費は計上できないこと、赤字を繰り越して計上できないことなどがあります。

白色申告のメリット

提出書類も青色申告に比べて少なく、事前申告も必要ありません。記帳に記載する内容も、収入や必要経費など簡単な内容で、簿記の知識がほとんどなくても作成できます。青色申告に比べて、簡単でシンプルな点がメリットといえます。

不動産投資の節税メリットが大きい青色申告

手続きが簡易的な白色申告に比べて、手続きの煩雑さはあるものの税制上でメリットが大きいのが青色申告です。節税メリットを最大限受けるためには、青色申告を選択しましょう。

手続きが簡易的な白色申告に比べて、手続きの煩雑さはあるものの税制上でメリットが大きいのが青色申告です。節税メリットを最大限受けるためには、青色申告を選択しましょう。

青色申告の特徴と注意点

青色申告を行うためにはいくつか条件があります。まず、その年の3月15日までか、開業後2ケ月以内に税務署へ青色申告の承認の申請が必要です。また、借方と貸方に分けて記録する複式簿記での記帳が義務付けられています。

不動産投資における青色申告の注意点として、税金の控除を最大限受けるためには、事業的規模での不動産の貸付であることを認められる必要があります。事業として成り立つ規模なのかの判断は、一般的に「5棟10室」が基準だと言われています。

ただし、賃料の収入規模が大きい場合などは、税務署で事業的規模と認められるケースもあるようです。しかしながら、区分マンション投資家にとっては、物件数等の条件を満たすのは難しいといえます。

また、令和2年度分の確定申告から、青色申告特別控除65万円を受けるためには、e-Taxによる電子申告が必要と改正されています。

青色申告のメリット

手続きに煩雑さはあるものの、白色申告に比べてメリットが多いのが青色申告です。

なんといっても青色申告の最大のメリットは、最高65万円の青色申告特別控除が受けられる点です。区分マンション投資の場合でも、青色申告特別控除額は、10万円適用されます。

また、配偶者や親族に支払った給与を経費に組み込むことができ、貸倒引当金を計上できるなど白色申告に比べて必要経費の種類も多くなります。

他にも、事業で赤字を出した場合、その損失額を翌年から最長3年間まで繰り越すことができ、損失の繰越しや繰戻しが可能になります。

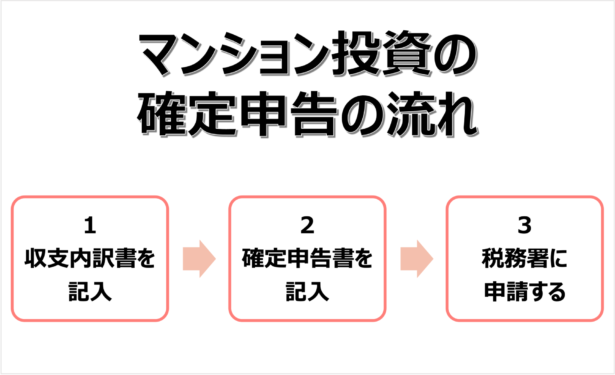

マンション投資の確定申告の流れ

では、マンション投資における確定申告の流れを説明しましょう。まずは必要書類の準備が必要です。不動産投資の確定申告には、売買契約書、源泉徴収票、賃貸契約書、ローン償還表など、収入と支出を証明する根拠となるものが必要です。詳しくは後述します。

1.収支内訳書を記入

必要書類が揃った後は、決算書の作成です。決算書に日々の収入と支出を記帳していきます。

青色申告の場合は、白色申告の収支内訳書に比べ記入項目が約2倍になる青色申告決算書の作成が必要になります。

収支内訳表は、国税庁ホームページの確定申告書等作成コーナーで作成するか、税務署で原本を入手します。

収支内訳書には「一般用」と「農業所得用」「不動産所得用」と所得に応じて3種類用意されているので、「不動産所得用」を選びましょう。

収支内訳表の記入は、収入金額と経費に分かれています。収入としては家賃、更新料、礼金など、支出としては減価償却費、管理手数料、リフォーム費用、仲介料などを記入して、不動産所得を求めます。

減価償却費は、昨年度の確定申告記載の未償却残高を元に計算をしましょう。

2.確定申告書を記入

収支内訳書の記入後、国税庁のホームページにある確定申告書等作成コーナーで確定申告書を作成しましょう。確定申告書には、AとBがあり、白色申告、青色申告ともに確定申告表Bを使用します。

第一表に不動産所得を転記し、他の所得や収入と合算します。その際、赤字を計上して利益から差し引くなど、損益の通算ができます。

第二表は所得の内訳や社会保険料控除、生命保険料控除などの内容を記入します。源泉徴収票の内容を転記すればOKです。

3.税務署に申請する

必要書類をそろえ、収支内訳書、もしくは青色申告決算書と確定申告書を記入し、申請手続きを行います。確定申告の対象となる期間は1月1日から12月31日までの所得になります。その期間の所得を合算して、それに対する税金を計算し、翌年の2月16日から3月15日までに申告する必要があります。

申請方法は、税務署の窓口への直接提出や郵送、オンライン上での電子申告から選べます。自分で作成すると、よくわからない箇所も出てきますので、相談窓口で確認をしてから、提出をすることをお勧めします。

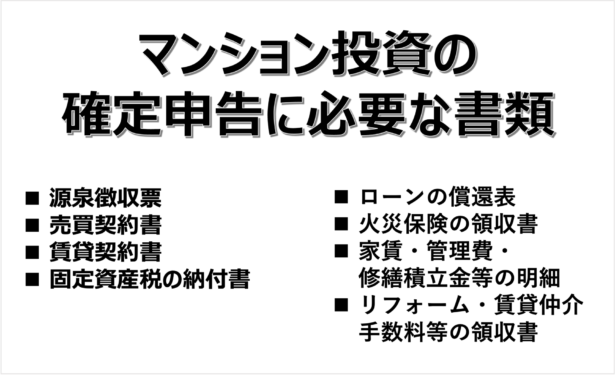

マンション投資の確定申告に必要な書類

確定申告の際には、まず必要書類を揃えなければいけません。種類も多く、全て揃わなければ確定申告ができないため、必要書類はなにかを把握しておきましょう。

源泉徴収票

サラリーマン不動産投資家の場合、毎年の年末調整後に勤め先から発行されます。不動産投資で赤字が出た場合、その損した分を給与所得で相殺する損益通算をするために必要です。

売買契約書

不動産会社から受け取る物件の売買契約を締結した書類です。物件の売買契約を締結した証明に必要です。

賃貸契約書

借主に部屋を貸す際に賃貸借契約を締結した書類です。賃貸借契約を締結した証明に必要です。

固定資産税の納付書

国や地方自治体から送付される、税金の納付通知書です。固定資産税や不動産取得税などの公租公課を経費として計上するため必要になります。

ローンの償還表

融資を受けた金融機関から送付される前年1年間のローン返済表です。ローンの金利と保証料を経費に計上するために必要です。

火災保険の領収書

加入している保険会社から受け取ります。その年に発生した保険料は、経費にできるため必要になります。

家賃・管理費・修繕積立金等の明細

管理会社に管理を委託している場合は、いずれも管理会社から受け取ります。賃料、礼金、更新料などの家賃は収入の証明として、管理費と修繕積立金は経費として計上する際に必要になります。

リフォーム・賃貸仲介手数料等の領収書

リフォームを施行した業者や不動産会社から受け取ります。20万円未満のリフォーム時に支払った費用や、入居者との賃貸借契約時に、不動産会社へ支払った仲介手数料は経費になるため必要です。

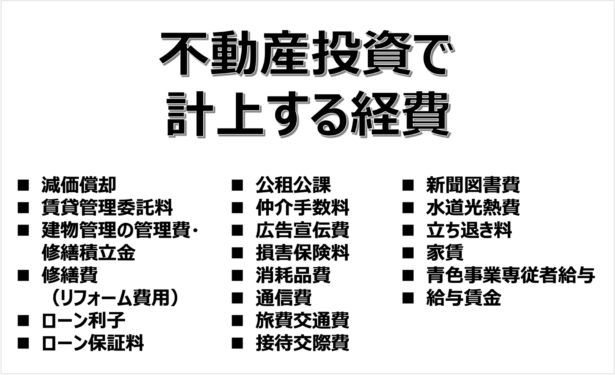

不動産投資で計上する経費を解説

確定申告する際に申告する金額は、収入金額から必要経費を引いた差額が不動産所得になります。不動産業務に関係する費用は必要経費に計上できるため、経費になる項目の把握はとても重要です。マンション投資で計上する経費について具体的にみてみましょう。

減価償却

減価償却とは、建物などの価値は徐々に下がっていくと考え、物件の購入にかかった費用を、その減った価値分、種類ごとに定められた年数に分けて経費計上することです。減価償却によって生まれた費用も必要経費にあげられます。ただし、減価償却は建物だけに適用され、土地に関しては、減価償却は行われません。

投資マンションの耐用年数

新築マンション、中古にかかわらずマンションの建物自体の経年劣化は避けられないため、構造や建物の用途によって耐用年数が決められています。例えば、鉄筋コンクリート造(RC造)なら47年、木造の住宅用建物なら22年と定められています。

定額法について

2016年4月1日以後に取得した不動産は、減価償却費の計算方法として、定額法のみが適用されます。定額法では、毎年同額の償却費を計上します。

計算方法

定額法による減価償却費の計算方法は下記になります。

| 取得価額 × 耐用年数に応じた償却率 = 減価償却費 |

例えば、1,000万円の新築鉄筋コンクリート造のマンションを購入した場合、建物の取得額が「1,000万」に、 耐用年数が47年なので償却率は「0.022」となります。

| 1,000万(所得額)× 0.022(償却率) = 22万円(減価償却費) |

中古マンションの購入の計算例

中古マンションの場合は別に耐用年数を求める必要があります。中古マンションの耐用年数を求める式は下記になります。

| 法定耐用年数 − 経過年数 + 経過年数 × 20% = 中古物件の耐用年数 |

例えば、築20年の鉄筋コンクリート造のマンションを購入した場合の計算

| 47(法定耐用年数) − 20(経過年数) + 20(経過年数) × 20% = 31年(中古物件の耐用年数) |

築20年の鉄筋コンクリート造のマンションの耐用年数は31年と求められます。

このマンションを600万円で購入した場合、耐用年数31年の償却率は「0.033」です。

| 600万(所得額) × 0.033(償却率) = 19.8万円(減価償却費) |

建物価格の3つの求め方

減価償却の算定のもとになる建物価格の求め方を解説します。

売買契約書の内訳を利用する

契約書に記載がある、建物、土地がそのまま所得価格になります。

消費税額から逆算する

消費税は土地にかからず、建物のみにかかります。売買契約書に記載されている消費税を税率で割り戻します。

割り戻した建物価格は税抜の価格です。それに消費税額を足したものが取得価額です。

(例)売買金額2650万円税込(消費税150万円)

150万÷10%=1500万(建物価格)

1500万+150万=1650万(建物取得価額)

固定資産税評価証明書から案分する

売買契約書に内訳も消費税額の記載もない場合は、固定資産税評価証明書を利用した案分をします。

個人の売主から購入した場合に多いケースです。

固定資産税評価証明書は登記にも使用する書類になるので、購入時にコピーを保管すと良いでしょう。

土地と建物に価格が分かれておりますので、その比率を利用して売買金額から算出をします。

(例)売買金額2800万

建物評価額:800万

土地評価額:600万

2800万×800万/(800万+600万)=1600万(建物取得価額)

賃貸管理委託料

お部屋の賃貸を、賃貸管理会社に委託する場合に支払う手数料です。

家賃の5%が相場になっています。

建物管理の管理費・修繕積立金

マンション全体の建物管理に使用する費用です。日々の清掃や、将来の大規模修繕などの為に積み立てられているものです。

修繕費(リフォーム費用)

退去者が出た際に、壁面や水漏れなどアパートの修繕やリフォーム費用も、修繕費として経費に計上できます。この修繕が20万円を超えた場合、「資本的支出」として経費ではなく資産として計上されるため、注意が必要です。

ローン利子

マンション投資でローンを組んだ場合、借入金の利子の部分は経費として計上できます。

しかし、借入金の元本の部分は経費ではないので注意しましょう。

ローン保証料

不動産をローン融資した際に、保証会社と保証契約を結んでいる場合に支払うローン保証料も経費として計上できます。

公租公課

固定資産税や都市計画税などの税金も経費として計上できます。固定資産税や都市計画税は毎年かかる経費ですが、不動産所得税や登録免許税などマンション購入初年度にかかるものもあります。

仲介手数料

入居者と売買成立時に、不動産会社に支払う仲介料も経費になります。

広告宣伝費

不動産会社に支払う経費としては、仲介手数料以外にも、ADと呼ばれる追加の広告に対して支払う広告宣伝費も経費となります。

損害保険料

マンションにかけている火災保険や地震保険も経費として計上できます。

注意点としては、一括で複数年分の保険を支払っている場合も、経費として扱われる金額は、支払った金額から契約年数を割ったその年の金額だけです。

消耗品費

ペンやノートなどの文房具や、収支を計算する会計ノートなど不動産業務にかかわる消耗品費も経費として扱われます。

通信費

業務上使用される携帯電話の通信量や、インターネット代も経費になります。

しかし、通信費の場合、プライベートでの使用と切り分けるのが難しい面があります。

基本的には、管理会社や入居者との通話など、不動産業務に関連した使用以外は対象になりません。

旅費交通費

物件の下見時に移動した際のガソリン代や、宿泊費などの旅費交通費も経費としてあげられます。

接待交際費

不動産会社や、管理会社との打ち合わせのための飲食費用など、接待交際費も経費になります。

新聞図書費

不動産投資の勉強をするために購入した本や業界雑誌など、不動産業務に関係した書籍の購入費用は新聞図書費として経費になります。

水道光熱費

水道光熱費も経費計上ができます。ただし、一般的に投資マンションの場合、入居者が水道光熱費を負担するケースがほとんどです。

立ち退き料

入居者の立ち退きに対して、立ち退き料が必要だった場合、経費として計上できます。

家賃

転貸借りしてマンション経営をしている場合、借りているマンションの家賃は経費の対象になります。

青色事業専従者給与

青色申告の対象の場合、事業に携わっている家族や親族に対する報酬を青色事業専従者給与として経費計上できます。

給与賃金

マンション経営で従業員を雇用している場合、その従業員の給与は経費になります。しかし、区分の投資マンション規模で従業員を雇っている例はあまりないでしょう。

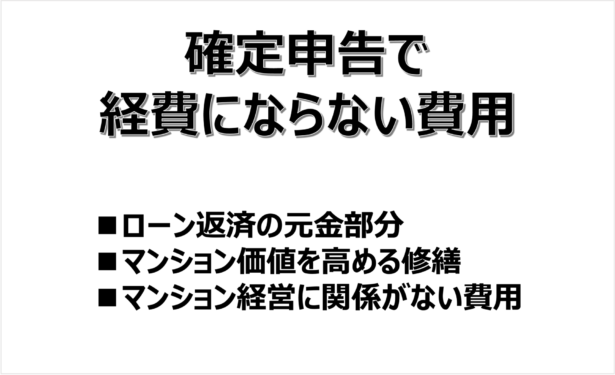

確定申告で経費にならない費用

マンション経営に直接必要ではない支出は必要経費になりません。経費にならない事例も把握しておきましょう。

ローン返済の元金部分

ローン返済時の金利と保証料は経費になりますが、元本は経費になりません。なぜなら、元金は借りたお金を返済しているだけだからです。間違えやすいので注意してください。

マンション価値を高める修繕

大掛かりなリフォームになるスケルトンリノベーション工事や、ユニットバス(UB)などの高額な設備投資の場合は、マンションそのものの価値を高める支出とみなされるため、全額が経費とはなりません。そのような支出は「資本的支出」とされ、耐用年数に応じて分けて減価償却されることになります。

マンション経営に関係がない費用

プライベートでの食事会の飲食費や私用での通話のような通信費など、マンション経営に直接関係がない支出に関しては経費としてカウントされません。

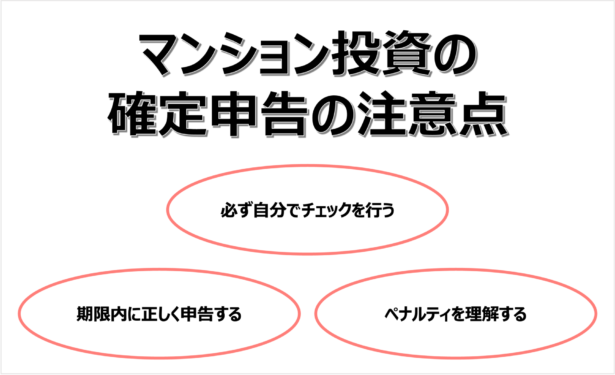

マンション投資の確定申告の注意点

投資マンションの確定申告において注意点がいくつかあります。

不動産業者に確定申告を任せる場合も必ず自分でチェックを行う

購入した不動産会社に任せきりで、内容を把握していないと、間違った申告になっていることも珍しくありません。修正申告が必要となる場合もあり、必ず自分でもチェックしましょう。

「担当者は税理士免許を持っているか」

基本的なことですが、担当者は税理士免許を持っているかを確認しましょう。そもそも税理士免許がなければ確定申告書の作成を代行できません。

「減価償却費は大きく計上されていないか」

節税の目的で減価償却費を大きく出したいために、建物代、付帯設備が根拠なく大きく計上されているケースがあります。

購入時に物件の値引きがあったが、値引き前の売買契約書の金額のまま減価償却がスタートしているケースや、雑費が計上されているケースなども見受けられます。

また、減価償却を大きく進めると、不動産所得を抑えることができる反面、売却の際には、譲渡益が大きくなり、納税額が大きくなる可能性もあります。大切なのは、契約をしっかり確認し、適切な建物代での償却を進めることです。

建物代は、売買契約書に土地と建物の内訳があれば、まずそれを利用して計算しましょう。もしなければ、消費税から逆算すれば建物代を算出できます。または、評価証明書から案分をして算出も可能です。

売却に関する確定申告は下記から確認ください。

確定申告のペナルティについて

確定申告において、虚偽の金額を申告したり、申告を怠ったりすると罰則を受ける恐れがあります。罰則を受け、確定申告の修正になると多大なストレスと費用がかかりますので、期限内に正しく申告をしてください。

過少申告加算税

確定申告を期限内に済ませたが、申告額が本来納付すべき税金より過小に申告されていたり、還付金額が多すぎたりする場合に罰則として課される加算税です。課税金額は足りなかった税金の10 %相当額、または、50万円を超えた部分は15%相当額を納める必要があります。

無申告加算税

確定申告の期限内に申告がない場合、無申告扱いになり、罰則として課される加算税です。納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額を納めなければいけません。ただし、期限後申告でも、法定申告期限から1か月以内に自主的に申告し、且つ期限内申告をする意思があったと認められるなど、一定の条件を満たしている場合には無申告加算税は課されません

延滞税

税金の法定納付期限日である3月15日までに税金の納付が完納されていない場合、課される加算税です。延滞税は、法定納付期限日のその次の日からすべて収めるまでの日数にともなって計算されます。

重加算税

確定申告における加算税の中で一番罰則の厳しいのが重加算税です。架空の経費の計上など、意図的で悪質なケースの場合に適用されます。状況により加算される金額が異なり、過少申告の場合は不足分の税額×35%、無申告の場合は納付すべき税額×40%が徴収されます。

まとめ

一般のサラリーマンにとって確定申告は馴染みがないため、販売した不動産会社に任せきりになりがちです。しかし、自身でも正しい知識をつけて申告を行うことが大切です。そうすれば、大きな修正をする必要がなくなり、リスクも減らせます。

難しく考えることはありません。わからないことがあれば、税理士、税務署に確認をして学んでいきましょう。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は30,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる