投資マンション失敗

投資マンションのローンが払えない!

収支を改善する解決方法とは

投資マンションの収支が悪化している、という相談を受けることが増えています。

この状態が継続すると、やがてはローンが払えなくなってしまう可能性も。

こうした事態を回避するため、ローンが払えなくなる原因とキャッシュフロー改善に向けた解決策を、専門会社が解説します。

不動産投資にお悩みのオーナー様はぜひご覧ください。

目次

マンション投資のローンが払えなくなる理由

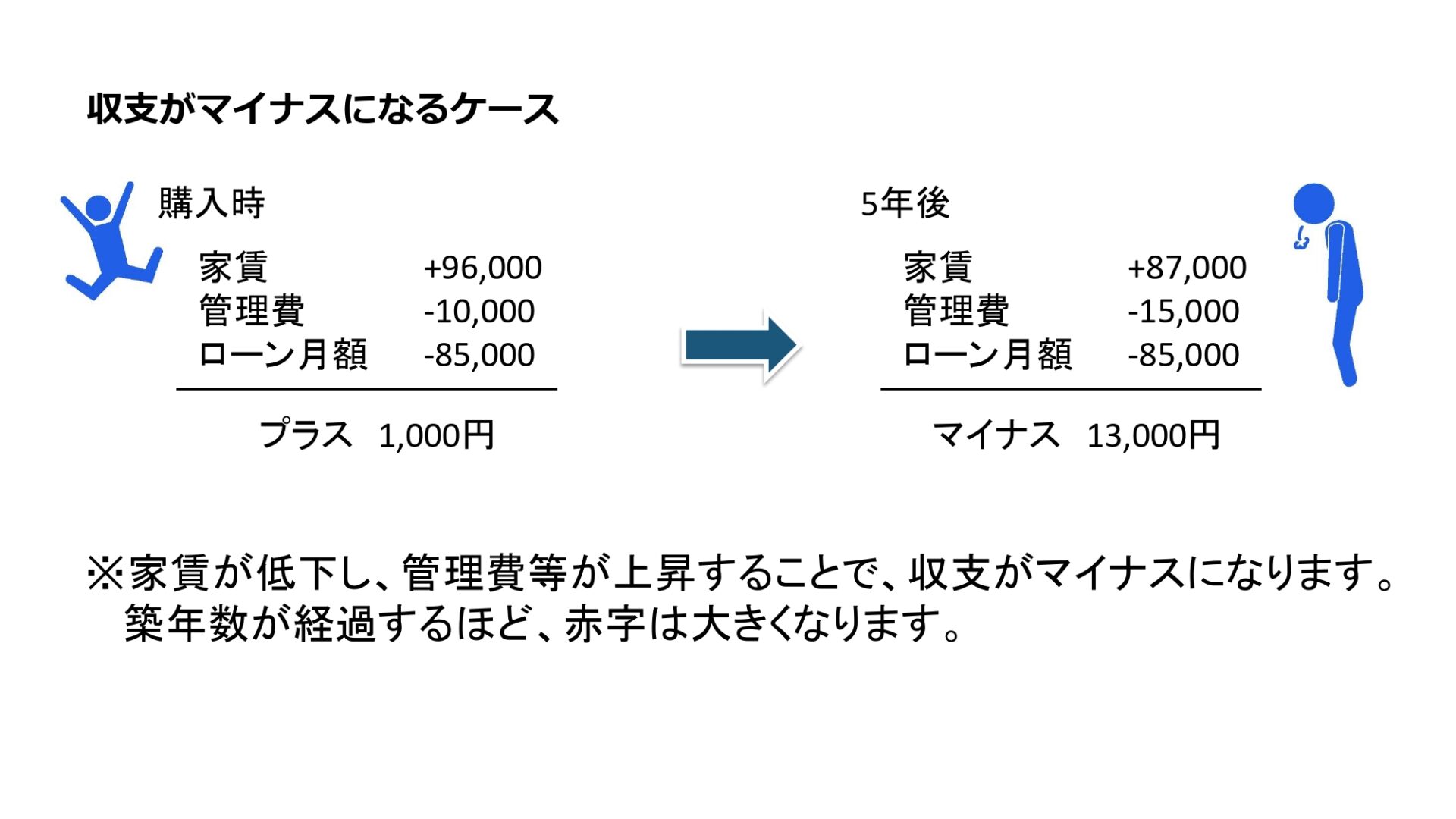

収支がマイナスで赤字になる

支出が収入を上回れば、当然赤字となり、やがてはローンが払えなくなってしまいます。

相場よりも高い物件を購入すると、ローンの返済額は高額となるいっぽう、家賃収入は相場並みになることが多く、収支が悪化する原因になります。

また、築年数が経つことで当初より家賃が下がってしまう場合もあります。

管理費修繕積立金は増額傾向となるため、購入時のシミュレーションが甘いと、時間の経過とともに収支が逆転して赤字になってしまうことがあります。

毎月のマイナス分を補うために自己資金を投入する必要に迫られる場合もあり、早期にこうした状態の改善を図らなければなりません。

下記はマンション投資の収支の例です。

入居者が決まらず、空室期間が長い

物件が空室となってしまえば、その期間の家賃収入は絶たれてしまいます。

できる限り空室期間を短くすることが、投資用マンションの経営上は重要です。

一度空室になると、少なくとも1~2か月程度は家賃収入が途絶え、物件の築年数が経過するほどこの期間は長期化する傾向にあります。

空室期間は家賃収入をローン返済にあてられないため、自己資金の充当が必要です。

リフォーム、設備交換の費用が払えない

物件の状態が劣化すると、どうしても借り手がつきにくくなるものです。

入居者は平均3年程度で退室するとも言われ、この周期でリフォームの必要性や、どこまで手を入れるかを検討することになります。

投資用マンションのリフォーム費用は、20㎡で20万円~が相場と言われ、このほかにエアコンやガス給湯器といった設備も10~15年の周期で交換が必要になります。

これらの資金をあらかじめ用意しておかなければならないのです。

家賃滞納

家賃を滞納されるリスクも、経営時の計画に織り込んでおかなければなりません。

家賃が滞納されたからといって、すぐに入居者を退去させられるわけではなく、6か月~の期間がかかるうえ、裁判費用やリフォーム代も必要です。

入居者ではなく賃貸管理会社が滞納するケースもありますが、この場合も入居者から直接家賃を送金してもらうよう変更するのに1~2か月必要です。

家賃収入が途絶える期間はオーナーの負担で対応しなければなりません。

マンション投資の収支を改善する5つの方法

自己資金の持ち出しの必要性をできる限り抑えて、家賃収入で月々のローンの支払いやリフォーム費用、空室期間への備えまで、対応できる状態を作り出すことが大切です。

収支を改善するための5つのヒントをご紹介します。

集金代行やサブリースの見直し

集金代行やサブリースなどを利用している場合は、必要性をよく見極めましょう。

購入時になんとなく契約してしまった、という場合も多いものですが、メリットがコストに見合わない場合は解約の判断も必要です。

集金代行は、入居者との対応を代行会社がおこなってくれるというメリットがありますが、毎月3~5%程度の手数料を支払わなければなりません。

自身で入居者の対応ができると考える場合は、解約も選択肢のひとつです。

また、サブリース(家賃保証)も、空室に伴う減収を避けられるというメリットがあります。

しかし、保証金額が相場賃料よりも極端に安いようでは、こうした利点を十分に享受することはできません。

市場の相場を定期的にチェックし、メリットのある契約となっているかを確認しましょう。

家計の見直し

家賃収入でローン返済をまかなえることが望ましい状態ですが、家計にも無駄な出費がないかを見直し、返済資金にあてられるよう準備しておくことも大切です。

まずは、保険の見直しからはじめましょう。

団体信用生命保険に加入している場合は、すでに加入している生命保険の保証と内容が重なっていることもあります。

それぞれの保証内容を確認し、必要に応じて契約内容を変更しましょう。

また、定期預金や積立保険、有価証券などがある場合、売却してローンの返済に充てるほうが利回りが良くなる可能性もあります。

契約内容などの見直しもおこない、より利益が高いほうを選びましょう。

一部繰り上げ返済をする

繰り上げ返済により、返済期間を短縮したり、返済額を減らしたりすることができます。

たとえば、返済額軽減型の繰り上げ返済の場合、どの程度の節約ができるでしょうか。

借入額3000万円、返済期間35年の場合、10年後に約300万円繰り上げ返済すると、毎月返済額を約1万1580円減らすことができます。

また、総利息額は約47万円の節約が可能です。

金融機関に条件変更の相談

こうした対策を講じても、どうしてもローンが返済できそうにない……そんな状況に陥らないとも限りません。

こうした場合に大切なのは、滞納してしまう前に必ず金融機関に連絡することです。

一時的に返済を猶予してもらい、月々の返済額を軽減できるよう相談しましょう。

返済額を下げるには、返済期間を延長したり、金利を下げたりといった方法があります。

こうした条件を認めてもらうためには、金融機関からの信頼を得ることが大切です。

ローンの返済が滞る理由について、合理的に伝えられるように準備しましょう。

いちど滞納してしまうと、交渉は非常に難航します。早めの相談を心がけましょう。

別の金融機関に借り換える

月々の返済額を軽減するための選択肢としては、別の金融機関への借り換えもひとつです。

まずは自身のメインバンクなどに相談してみましょう。

有利な条件で融資を受けるには、自宅など他の資産を共同担保に入れるという方法もあります。

金融機関の対応エリアに物件があることなど、さまざまな条件はありますが、いちど自宅の活用について相談してみるのも良いでしょう。

投資用マンションのローンを借り換えたい方は必見! 成功のコツとメリット・デメリットについて

マンションを売却することも選択肢

任意売却・競売は避けたい

ローンを支払えなくなると、担保物件を債権者が強制的に売却する競売、または話し合いのもとに債権者の同意を得て物件を売却する任意売却といった方法で、ローンの残債務の返済を進めることもあります。

ただ、いずれの場合もローンを一定期間以上滞納した場合は、信用情報が金融機関に登録される可能性があります。

今後の金融機関からの借入に悪影響を及ぼしますので、安易に選択するのは考えものです。

将来の出口戦略を考える

悪化した収支を立て直すことができたとしても、自身の経済状態や市場の変化などさまざまな要因により、ローンの支払いが困難な事態がふたたび訪れないとも限りません。

問題に都度対処するだけではなく、将来を見据えた計画を立てておくことが大切です。

「どうやって、いくらで」という、売却のプランをしっかりと検討しておきましょう。

戦略策定にあたっては、経験豊富なプロに相談することもひとつです。

信頼できるアドバイスを活用し、納得できる条件での売却を成功させましょう。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は20,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる