投資マンション基礎知識

不動産投資における表面利回りの理想はどれくらい?種類別の目安や注意点も紹介

不動産投資を検討する際、最も注目される指標の一つが「表面利回り」です。しかし、単純に数値の高低だけで投資判断をするのは危険であり、物件の種類や地域特性、リスク要因を総合的に理解することが重要です。

改めて表面利回りの基本的な仕組みから理想的な水準、高利回り物件に潜むリスクまで、不動産投資家が知っておくべき知識を解説します。

目次

表面利回りとは?

表面利回りは不動産投資における最も基本的な収益性指標の一つです。物件の収益力を簡単に把握できる反面、その限界も理解しておく必要があります。

表面利回りの定義と計算式

表面利回り(グロス利回り)とは、物件の購入価格に対して現時点で家賃収入をどの程度得られているか、という収益性を表す数値です。計算方法は非常にシンプルで、以下の計算式で求められます。

表面利回り(%)= 年間家賃収入 ÷ 物件購入価格 × 100

例えば、2,000万円で購入した区分マンションから年間100万円の家賃収入が得られる場合、表面利回りは5%となります。この計算では、管理費や修繕費、税金といった諸経費は一切考慮されていません。

想定利回り・実質利回りとの違い

不動産投資の利回りには、表面利回り以外にも「想定利回り」と「実質利回り」があり、それぞれ異なる意味を持ちます。

想定利回りは、現在空室の物件や、売主が住んでいて賃貸に出していない物件の場合、家賃収入は相場家賃から想定します。想定した家賃収入をもとに計算した利回りが、想定利回りです。実際の収入実績がないため、相場よりも高めに設定されがちという特徴があります。

実質利回りは、諸経費を考慮した最も現実的な利回りです。年間収入-年間諸費用)÷(物件購入価格+購入時諸費用)×100で計算され、管理費、修繕費、税金、保険料などの運営コストが含まれています。

表面利回りを使うメリットと限界

表面利回りの最大のメリットは計算の簡便性にあります。物件情報サイトや広告に記載されている利回りの大部分は表面利回りであり、多数の物件を比較検討する際の初期スクリーニングに適しています。

限界も明確です。表面利回りには諸経費が反映されていないため、実質利回りを算出するとともに、利回りだけで判断しないことが大切です。特に築古物件や管理費の高い物件では、表面利回りと実質利回りに大きな乖離が生じることがあります。

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

理想的な表面利回り・相場目安とは?

不動産投資における表面利回りの理想値は、物件タイプや立地によって大きく異なります。最新のマーケットデータを基に、現実的な目安を確認しましょう。

区分マンションの理想表面利回り目安

区分マンションの表面利回りの平均相場は約5%で、最低ラインは約3%ほどだと考えられています。特に首都圏の区分マンションでは、立地の良さや流動性の高さから相対的に低い利回りでも投資妙味があるとされています。

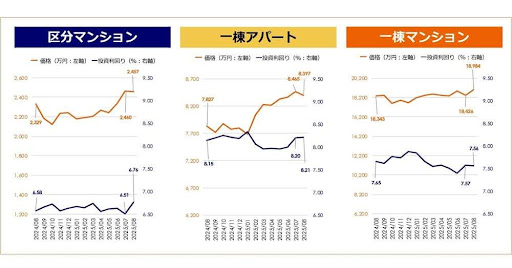

健美家「収益物件 市場動向マンスリーレポート」2025年8月期より

健美家の「収益物件 市場動向マンスリーレポート」2025年8月期によると、区分マンションの利回りは前月の6.51%から0.25ポイント上がり6.76%となっており、全国平均では6%台半ばが現在の相場水準となっています。

一棟物件(アパート・マンション)の理想表面利回り

一棟物件は区分マンションと比較して管理の手間が増える反面、より高い利回りが期待できます。一棟マンション、一棟アパートは表面利回りの平均相場が高く、それぞれ約8%、約7%です。

健美家のデータでは、一棟アパートの利回りは8.21%、一棟マンションの利回りは7.56%となっています。

地方 vs 都市部:地域差を踏まえた目安

いずれの物件タイプも、首都圏が最も利回りが低く、次に関西が続きます。地方のほうが利回りが高い傾向です。この地域差は、物件価格と賃料水準の相関関係によって生まれています。

都市部では物件価格が高いものの賃料上昇が限定的なため利回りは低下し、地方では物件価格が相対的に安いものの賃貸需要の限界から高利回りが必要となる構造があります。

築年数・築古物件での利回り目安変動

築年数の経過に伴い、物件価格の下落と維持管理費の増加により、表面利回りの水準は変動します。一般的に築古物件ほど高い利回りが求められますが、これは将来の修繕費増加や空室リスクを織り込んだ結果でもあります。

築年数別の利回り目安(区分マンション・東京圏)は以下となります。

- 築10年以内:4~6%

- 築11~20年:5~7%

- 築21年以上:6%以上

マンション投資に関するお問い合わせはこちら

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

高利回りのリスクと注意点

不動産投資において高利回りは魅力的に見えますが、その背景には様々なリスク要因が潜んでいることを理解する必要があります。

空室リスク・稼働率の低さによる影響

高利回り物件の最大のリスクは空室率の高さです。空室率=(空室数×空室期間)÷(全体の室数×365日)×100で計算され、例えば10室のアパートで5室の空室が5か月続いた場合、空室率は20.83%に達します。

表面利回りは満室想定で計算されているため、実際の稼働率が低い物件では期待した収益を得られません。地方の高利回り物件ほど、賃貸需要の弱さから空室期間が長期化するリスクがあります。

維持管理費・修繕費がかさむリスク

高利回りであるからといって安易に物件を購入してしまうと、購入後空室が続いてしまったり、購入直後に数百万円以上の大規模修繕が発生したりする危険性があるので注意が必要です。

特に築古物件では、外壁修繕、屋根の葺き替え、給排水設備の更新など、まとまった修繕費が必要になる可能性があります。これらの費用は表面利回りの計算には含まれていないため、実質的な収益を大幅に圧迫することがあります。

築年数経過による家賃下落・価値低下リスク

時間の経過とともに、物件の競争力低下により家賃水準が下落するリスクがあります。特に築古物件では、設備の陳腐化や建物の老朽化により、近隣の新築・築浅物件との差別化が困難になります。

建物価値の減少により、将来の売却時に想定より低い価格でしか売却できない可能性もあります。

過剰利回り表示のカラクリ

不動産業者の広告では、実態より高く見える利回りが表示されることがあります。想定利回りの算出に際して使用される家賃の金額は、相場よりも高い額に設定されているケースが多い点にも注意が必要です。

管理費や修繕積立金を実際より低く見積もったり、空室期間を考慮せずに満室前提で計算したりすることで、見かけ上の利回りを高く表示している場合があります。

マンション投資に関するお問い合わせはこちら

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

理想の表面利回りを実現するための物件選定・改善ポイント

理想的な利回りを実現し維持するためには、物件選定の段階から運営改善まで、総合的なアプローチが必要です。

立地・需要のあるエリアを選ぶ技術

単純に、「最寄り駅が遠い」「周辺環境が不便である」など、入居者から見て土地に魅力がない場合は土地需要が低い物件となります。安定した賃貸経営のためには、入居者の視点に立った立地選択が不可欠です。

重要な立地要素として、駅からの距離(徒歩10分以内が理想)、周辺の商業施設(スーパー、コンビニ)、教育施設、医療機関などの充実度が挙げられます。将来的な再開発計画や人口動態の変化も考慮する必要があります。

家賃を上げられる工夫

リフォームで室内がきれいになれば、相場より高い家賃で募集しても入居者が見つかる可能性が高まります。ただし、費用対効果を慎重に検討することが重要です。

効果的なリフォーム・設備導入例は以下となります。

- 水回りの更新(キッチン、浴室、洗面台)

- インターネット無料設備の導入

- 防犯設備の強化(オートロック、防犯カメラ)

- エアコンの新設・更新

- 宅配ボックスの設置

コスト削減・効率的管理の手法

管理コストの最適化は実質利回り向上に直結します。自主管理への切り替えや、複数の管理会社からの相見積もり取得、メンテナンス業者の見直しなどが有効です。

IT技術を活用したスマートロックやスマートメーターの導入により、現地確認の頻度を減らし管理効率を向上させることも可能です。

入居率を高める戦略

ターゲットとする入居者層を明確にし、そのニーズに合わせた設備や賃貸条件の設定が重要です。例えば、単身者向け物件では利便性を重視し、ファミリー向けでは安全性や教育環境を重視した訴求が効果的です。

敷金・礼金の見直し、ペット可物件への転換、短期滞在ニーズへの対応など、柔軟な賃貸条件設定により入居率向上を図ることができます。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は20,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる

マンション投資に関するお問い合わせはこちら