投資マンション失敗

住宅ローンで購入した家を賃貸に出すことは黙認される?無断賃貸のリスクや危険性

住宅ローンで購入した不動産を賃貸に出すことについて、インターネット上では「黙認されている」といった情報も見られます。しかし、許可なく賃貸物件として利用する行為は、金融機関との契約違反にあたる可能性が高いため注意が必要です。本記事では、住宅ローン物件の無断賃貸に潜むリスクと、適切な手続きについてわかりやすく解説します。

目次

住宅ローンで購入した家を賃貸に出すことは黙認されるのか?

住宅ローンを利用して購入した不動産を転勤などの理由から住まなくなったため、賃貸物件として利用したいと考える方もいるでしょう。賃貸転用する際は、正確な情報を把握することは非常に重要です。

間違った認識のまま賃貸経営を始めると、取り返しのつかない事態を招く可能性があります。

住宅ローンの資金使途は「自己居住」が原則

住宅ローンは、その名前が示すとおり「住宅」を購入するためのローンです。金融機関が提供する住宅ローンの契約条件には、必ず「自己居住用」という条件が明記されています。

これは、住宅ローンが他のローンと比較して低金利で提供している理由の一つでもあります。

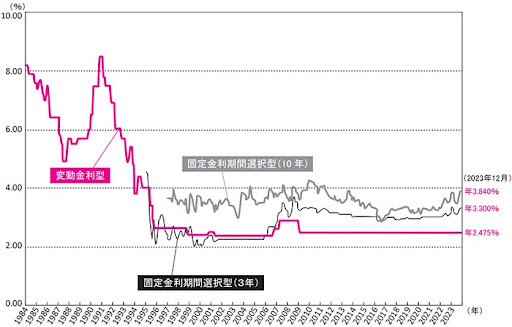

一般財団法人住宅金融普及協会より

一般財団法人住宅金融普及協会の調査によると、2023年度の民間金融機関の住宅ローン金利推移では低金利水準が続いているとしています。

2025年8月時点の住宅ローン指数をまとめたデータでも、金利の種類に問わず住宅ローンは1.0%〜2.5%程度となっており、大きな上昇は見せていません。一方、不動産投資ローンの金利は1.5%〜4.0%程度に設定されており、住宅ローンよりも高く設定されています。

この金利差から、住宅ローンが「自己居住」という条件による優遇措置であることがわかります。そのため、投資目的や賃貸経営での利用は、根本的な前提条件に反するのです。

「黙認されている」という情報の真偽

インターネット上では「住宅ローン物件の賃貸転用は黙認されている」「バレなければ問題ない」といった情報が散見されます。しかし、これらの情報を鵜吞みにしてしまうのは極めて危険です。

金融庁が公表している資料の中では、不動産業者が投資用として物件を取得するにもかかわらず、自己居住用と偽装して住宅ローンを利用させる行為を「不適正な行為」と明記しています。

参考:金融庁「投資用不動産向け融資に関するアンケート調査結果」

SNSやQ&Aサイトの口コミに騙されてはいけない理由

SNSやQ&Aサイトには、「住宅ローン物件を賃貸に出しているが問題ない」という体験談が投稿されることがあります。

まず、これらの投稿者が実際に金融機関から承認を得ているかどうかが不明です。また、現時点で問題が発生していなくても、将来的に発覚するリスクがあります。住宅ローンの契約期間は通常20年〜35年と長期にわたるため、その間に発覚する可能性は決して低くありません。

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

住宅ローン返済中の賃貸転用がバレる主な理由

住宅ローン物件の無断賃貸は、様々な経路から金融機関に発覚するおそれがあります。情報化社会において、不正を完全に隠蔽し続けることは極めて困難です。

ここでは、住宅ローンの賃貸利用がバレる理由について解説します。

郵便物の返送によりバレることがある

郵便物による発覚は、最も一般的なパターンの一つです。金融機関は定期的に重要な書類を融資物件の住所に送付しているため、受け取られない場合は居住について疑問を持たれることがあります。

住宅ローン関連書類の送付先は物件住所

住宅ローンを契約している金融機関からは、年末調整に必要な住宅取得資金に係る借入金の年末残高等証明書や、金利変更の通知、返済予定表などが定期的に送付されます。これらの書類は、融資した物件の住所宛に送付されるのが一般的です。

賃貸として利用している場合、これらの重要な書類は借主の手に渡ってしまい、個人情報の漏洩が発生するおそれがあります。また、借主が書類を受け取らずに返送された場合も、金融機関にとっては居住の実態を疑う材料となるでしょう。

転送不要郵便の仕組み

金融機関が送付する重要書類の多くは「転送不要郵便」で送られます。転送不要郵便とは、差出人が「宛名の人物が家に住んでいないときは郵便物を差し戻してほしい」という意思を表明するもので、郵便局に転居届を出していても転送されません。

金融機関の定期調査・訪問

金融機関による調査も発覚の大きな要因の一つです。大口融資や複数の不動産を所有している場合、より詳細な調査が行われることもあります。

融資担当者による挨拶回り

多くの金融機関では、融資実行後も定期的に担当者が顧客を訪問することがあります。これは顧客との関係維持という側面もありますが、同時に融資物件の利用状況を確認する目的も含まれています。

特に地方銀行や信用金庫では、地域密着型の営業スタイルを取っており、担当者が直接物件を訪問することも珍しくありません。この際、明らかに賃貸に出されていることが判明すれば、即座に契約違反として認定されるでしょう。

不正利用の抜き打ち調査

近年、金融機関は住宅ローンの適正利用を確認する体制を強化しています。この一環として、無作為で抜き打ち調査を実施することがあります。

調査方法は多岐にわたり、現地確認や電話による本人確認、住民票の照会など様々です。不正が疑われた場合はより厳密な調査が行われるため、住宅ローンの不正利用がバレる確率が高くなります。

外部からの密告・告発

第三者からの情報提供によって不正が発覚するケースも少なくありません。住宅を購入すると様々な人とかかわるため、多くの第三者が自宅の利用状況を把握していることが考えられます。

借主からの告発リスク

賃貸借契約において借主とのトラブルが発生した場合、借主が報復として金融機関に通報するケースがあります。特に敷金返還や修繕費用をめぐる争いが生じた際に、このような事態に発展することがあるようです。

また、借主が住宅ローンの不正利用について知識を持っている場合、家賃減額の交渉材料として利用されることもあります。利益を得たい貸主にとって、非常に不利な状況を生み出す原因となります。

近隣住民からの情報提供

近隣住民からの情報提供も発覚の重要な経路の一つです。住宅密集地では、隣近所の住民が物件の利用状況を把握していることが多く、明らかに賃貸として利用されている場合、金融機関に情報が寄せられることがあります。

特に分譲マンションの場合、管理組合を通じて情報が伝わるケースもあり、コミュニティ内での情報共有が思わぬ発覚につながることがあるのです。

マンション投資に関するお問い合わせはこちら

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

無断賃貸がバレた時の深刻なペナルティ

住宅ローン物件の無断賃貸が発覚した場合のペナルティは、想像以上に重大で、経済的にも信用面でも深刻な影響を与えます。これらのリスクを正確に理解することが重要です。

住宅ローン残債の一括返済要求

契約違反が発覚した場合の最も深刻なペナルティは、住宅ローン残債の一括返済を求められることです。これは契約者の経済状況に関わらず実行されるため、資金に余裕がない方にとっては極めて厳格な措置といえます。

期限の利益の喪失による一括返済

「期限の利益の喪失」とは、分割返済する権利を失い、残債全額を直ちに返済しなければならない状況を指します。住宅ローン契約書には、契約違反があった場合に金融機関がこの権利を行使できることが明記されています。

住宅ローン残高は数千万円となることもあるため、一括返済の要求は債務者にとって極めて深刻な事態となります。

一括返済できない場合の対処法

ローンの一括返済が不可能な場合、債務者が取れる選択肢は限られています。最も一般的な解決策は、物件を売却して返済資金に充てることです。しかし、市場価格が残債を下回る「オーバーローン」の場合は、売却後も債務が残ります。

不動産流通機構が公表している首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況では、物件の築年数が古くなるにつれて売却価格が下がっていくことがわかります。このため、購入から数十数年経過している物件は、売却による完済が難しいといえます。

不動産投資ローンへの強制的な借り換え

一括返済以外の選択肢として、不動産投資ローンへの借り換えがあります。

しかし、不動産投資ローンの金利は住宅ローンよりも高く設定されています。さらに、住宅ローンから不動産投資ローンへ変更することで、住宅ローン控除の適用も失効するため注意が必要です。

住宅ローン控除(住宅借入金等特別控除)は、年末時点の住宅ローン残高に一定の率を乗じて所得税から差し引く制度です。現行では控除率が0.7%ですが、実際には借入限度額や所得税額、住宅の種類によって控除上限が設定されています。

この控除を受けられなくなると税負担が大幅に増える可能性があります。

参考:国税庁「No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)」

信用情報機関に登録されることで融資に影響が出る

契約違反の記録は信用情報機関に登録され、今後の金融取引に長期間にわたって影響を与えます。

全国銀行個人信用情報センター(KSC)、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)などの信用情報機関では、契約違反に関する情報を5年間は保持しているからです。

信用情報に問題があるとされると、住宅ローンはもちろん、自動車ローンやクレジットカードの審査にも通らなくなる可能性があります。

マンション投資に関するお問い合わせはこちら

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

正しい手続きで住宅ローン物件を賃貸に出す方法

転勤や家族構成の変化などにより、やむを得ず住宅ローン物件を賃貸に出す必要が生じる場合もあります。このような場合は、適切な手続きを踏むことで合法的に賃貸経営を行うことが可能です。

金融機関への事前相談の重要性

住宅ローン物件を賃貸に出す場合、必ず事前に金融機関に相談することが不可欠です。多くの金融機関では、一定の条件下で住宅ローン継続を認める制度を設けています。

相談時に準備すべき書類と説明事項

金融機関への相談時には、必要書類と情報を準備します。例えば、転勤の場合は辞令や転勤証明書、家族の事情による場合は医師の診断書や介護認定書類など、やむを得ない理由を証明する公的な書類が必要です。

また、賃貸期間の見通し、家賃収入の予定額、将来的な自己居住への復帰予定なども明確にしておくとよいでしょう。

承認が得られた場合でも、定期的な報告義務や条件変更が課せられるのが一般的です。これらの条件を遵守することで、住宅ローンを継続しながら合法的に賃貸経営を行うことができます。

不動産投資ローンへの借り換え手続き

金融機関が住宅ローンの継続を承認しない場合、不動産投資ローンへの借り換えが必要となります。この場合も、適切な手続きを踏むことで問題なく賃貸経営を開始できます。

不動産投資ローンへの借り換えには、融資額の2〜3%程度の諸費用が必要です。数十万円程度になることもあるため、事前に資金計画を立てておくことが大切です。

住宅ローン物件の賃貸運営は黙認されません。正しい手続きを行って長期的に資産を守りましょう。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は20,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる

マンション投資に関するお問い合わせはこちら