投資マンション売却

不動産売却における「持ち出し」とは?持ち出しを避ける方法や未然に防ぐポイント

不動産売却で注意すべきことのひとつに「持ち出し」があります。持ち出しとは、売却代金だけではローンを完済できず、不足分を自己資金で補わなければならない状況のことです。予想外の持ち出しが発生すると、売却益どころか大きな負担を抱えるリスクになりかねません。この記事では、持ち出しの基本情報から起こりやすいケース、さらに未然に防ぐための回避策までわかりやすく解説します。

目次

不動産における「持ち出し」の基本的な意味

不動産投資において「持ち出し」という言葉を聞いたことがあるでしょうか。この持ち出しは、売却時に発生する可能性があり、投資家としては避けるべきリスクの一つです。まずは、不動産における持ち出しについてわかりやすく解説します。

持ち出しの定義

「持ち出し」という言葉の意味は業界によって異なります。不動産では、売却代金だけで住宅ローンや投資用ローンの残債を完済できず、不足分を自己資金で補填しなければならない状況を指します。つまり、「売却価格 < ローン残債」の状態であり、その差額を現金で用意する必要がある状況です。

たとえば、3,000万円で購入したワンルームマンションのローンが2,500万円残っている状態で、売却価格が2,200万円にしかならないとします。この場合、300万円の持ち出し(自己資金)が必要になるということです。

オーバーローンとアンダーローンの違い

不動産売却では、ローン残債と売却価格によって「オーバーローン」と「アンダーローン」の2つに分類されます。この2つの違いを理解することは、スムーズな売却を目指す上で極めて重要です。

オーバーローン:残債 > 売却価格

オーバーローンとは、ローン残債が売却価格を上回っている状態で、持ち出しが発生する状況です。この状態では、金融機関が設定している抵当権を抹消するために、売却代金に加えて追加の現金を用意する必要があります。

そのため、不動産を売却するには何らかの対処が必要となります。

アンダーローン:残債 < 売却価格

アンダーローンは、売却価格がローン残債を上回っている状態のことです。売却代金だけでローンを完済でき、場合によっては売却益も得られる理想的な状況です。

この状態であれば持ち出しは発生せず、スムーズに売却できるでしょう。

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

【投資物件】ワンルームマンションで持ち出しが発生する理由

多くの投資家が「手軽に始められる投資」として始めたワンルームマンション投資で、なぜ持ち出しという事態に陥ってしまうのか。その根本的な要因について詳しく見ていきましょう。

新築ワンルームマンションの価格下落

新築ワンルームマンション投資における最大のリスクの一つが、購入直後の急激な価格下落です。この問題は「新築プレミアム」という概念と密接に関わっています。

新築時からの価格プレミアム消失

新築物件には、その希少性や最新設備への期待から「新築プレミアム」と呼ばれる価格上乗せが発生することがあります。新築物件は希少性が高く、販売価格に広告宣伝費や営業費などの諸経費が含まれているケースも多いため、物件価格が通常より高くなりがちです。

このプレミアムな期間は非常に短期間で消失します。新築ワンルームマンションを購入しても、入居者が一度入れ替われば中古ワンルームマンションになってしまいます。

築年数による資産価値の減少

築年数の経過に伴う資産価値の減少も深刻な問題です。新築物件は、購入した次の日に売却査定をすると価格が下がってしまうことがあります。

新しい物件は価格の下がり幅が大きいケースもあるため、投資用に購入する場合は慎重に検討しましょう。ただし、近年は中古マンションも価格が高騰しているため、売り時を見極めれば持ち出しをせずに売却することが可能です。

投資用ローン返済が進まない

マンション投資では資産価値の下落と並行して、ローン返済が思うように進まないという問題も発生します。

月々の返済額に占める元本返済の割合が低い

投資用ローンでは、基本的に返済当初は利息の比重が高く、元本の減少が緩やかです。特に長期ローンを組んだ場合、最初の数年間は返済額の大部分が利息に充てられるため、実際の借入残高はなかなか減少しません。

物件価値が下落している中で、ローン残債は高い水準に留まり続けるため、オーバーローンの状態が長期間継続する原因になりやすいのです。

空室期間中の家賃収入減少による返済遅延

マンション投資で一室しか所有していない場合、空室が発生すると家賃収入が完全にゼロとなってしまいます。収入がない期間中もローン返済は継続するため、自己資金から補填するという現象が起こるのです。

結果的にローンの繰り上げ返済ができず、残債の減少が更に遅れることになります。

維持管理コストの上昇による収支悪化

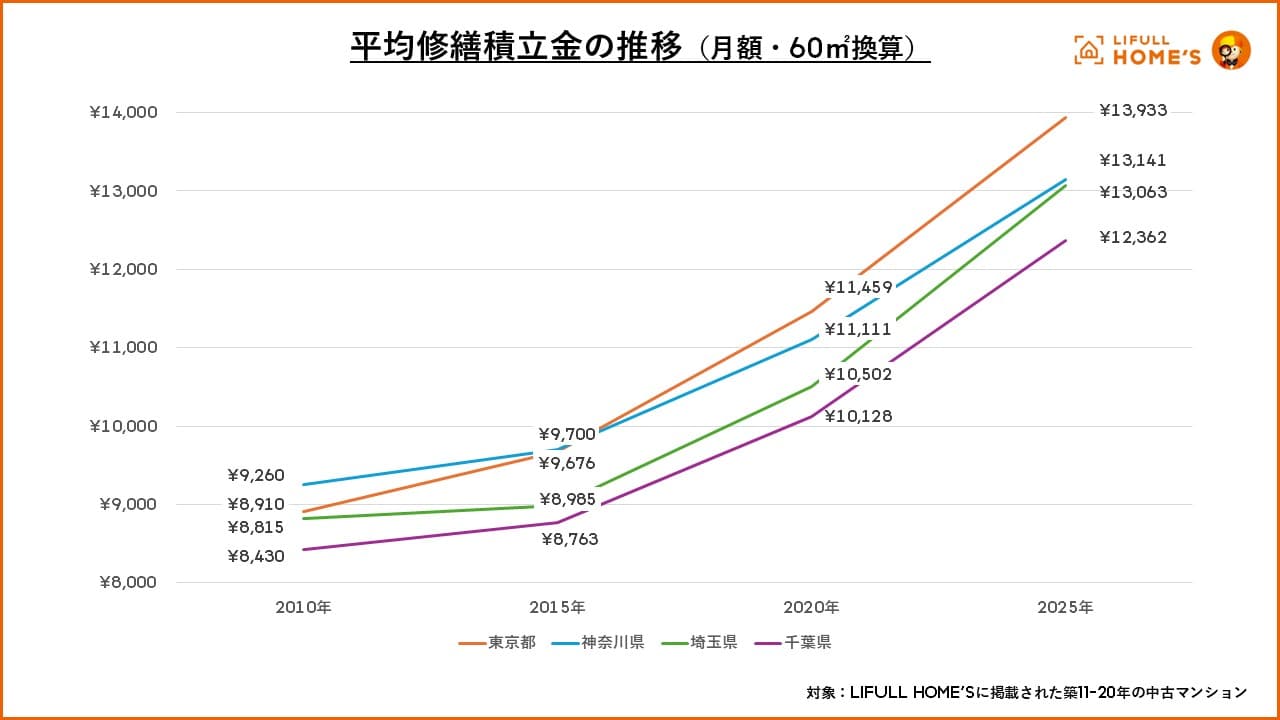

マンション投資における持ち出しリスクを高める要因として、継続的な維持管理コストの上昇も見逃せません。マンションの修繕積立金と管理費は、建物の老朽化に伴って段階的に上昇していくというデータもあります。

下記は、LIFULLが発表した「1都3県における中古マンションの修繕積立金・管理費の動向」における、平均修善積立金の推移です。

LIFULL「1都3県における中古マンションの修繕積立金・管理費の動向」より

さらに、多くのマンションでは、築12〜15年を目安に大規模修繕が実施されるため、修繕積立金が当初の約2倍程度まで上昇するケースもあります。家賃収入は下落し、維持費用は上昇することで、収支が急速に悪化し、持ち出しが発生するリスクが高まるのです。

資金の持ち出しが必要になる具体的なケース

不動産売却で持ち出しが必要になるケースには以下のようなものがあります。

まずは、新築プレミアムによる急激な価格下落です。新築物件に1日でも誰かが住めば中古となるため、新築特有の価値が無くなり、資産価格が下がってしまいます。中には、購入してすぐに資産価格が下がったケースもあるようです。

さらに、想定以上の家賃下落も持ち出しの要因となります。家賃収入の減少によりローン返済が困難になり、早期売却を余儀なくされるケースです。そのほか、金利上昇による返済負担の増加や、空室の長期化による収支悪化なども、結果的に持ち出しを伴う売却につながるでしょう。

マンション投資に関するお問い合わせはこちら

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

不動産売却で持ち出しを未然に回避する方法

持ち出しのリスクを理解したところで、次に重要なのは持ち出しの問題をいかに回避するか、または最小化するかということです。適切な戦略と判断により、リスクを大幅に軽減することが可能です。

売却タイミングを見極める

持ち出しを避ける最も重要な要素の一つが、適切な売却タイミングの見極めです。市場の動向と個別物件の状況を総合的に判断し、最適なタイミングを逃さないことが重要になります。

不動産市場の好調期を狙う

不動産市場には周期的な変動があり、好調期を狙って売却することで、より高い価格での売却が期待できます。東日本不動産流通機構によると、2025年の4〜6月期の中古マンションの成約件数は、前年の同月と比較して29.2%増加しています。

公式サイトから簡単にデータを確認できるので、こまめに市場全体の動向を把握することが重要です。

アンダーローンになるまで保有継続

理想的な売却タイミングは、物件価格がローン残債を上回る「アンダーローン」状態になった時点です。信頼できる不動産会社であれば、売却額がローン残債を上回るタイミングで「この物件は売ってしまいましょう」と助言してくれます。

いつでも売却できるように、定期的な繰り上げ返済によるローン残債の圧縮や、物件価値を維持するための適切なメンテナンスが大切です。

初期費用回収後のタイミング

投資として成功と言えるもう一つの基準が、初期費用の回収完了です。ワンルームマンションの初期費用を回収したタイミングで、物件を手放すのもよいでしょう。初期費用を回収した時点で物件を売却し、ローン残債を売却金で返済できるのが理想です。

売却価格を最大化する戦略を考える

売却価格を最大化する基本的な方法は、複数の不動産会社に査定を依頼し、最も信頼できる会社を選ぶことです。ワンルームマンションのような投資物件の場合、会社によって査定額に大きな差が生じることがあります。

特に、物件の立地や築年数、設備状況などを総合的に評価し、適正な価格を提示する会社を見つけることが重要です。査定額だけで選ぶのではなく、その根拠や販売戦略についても十分に説明を受け、信頼できるか判断しましょう。

ワンルームマンションのような投資物件の売却では、投資専門の不動産会社を選ぶのがおすすめです。これらの会社は独自のネットワークを持ち、物件の投資価値を正確に評価できるため、より高値での売却が期待できます。

ローン残債を上回る金額で売却できれば、持ち出しをする必要がなくなります。

売却以外の選択肢で対応する

必ずしも不動産の売却が最善の選択肢とは限りません。状況によっては、物件を保有し続けるほうが長期的に有利になる場合もあります。

現在の収支がわずかなプラスを維持できている場合、無理に売却せず、賃貸継続でローン残債の減少を待つという選択肢もあります。時間の経過とともにローン残債は減少し、将来的にアンダーローンになる可能性があるからです。

ただし、将来的な家賃下落リスクや維持費用の上昇、物件価値の更なる下落などを総合的に考慮する必要があります。

マンション投資に関するお問い合わせはこちら

- 投資マンション相場検索 高値売却はこちら

- 0120-109-998

-

10:00~19:00((年末年始除く))

オーバーローンでも不動産を売却する方法

現在の状況がオーバーローンであっても、不動産の売却を諦める必要はありません。適切な方法を用いれば、持ち出しを最小限に抑えながら売却を実現することが可能です。

自己資金の持ち出しで対応

持ち出しの解決方法としてもっとも簡単なのが、不足分を自己資金で補うことです。ただし、この判断には慎重さが求められます。

預貯金から補填する

ローン残債と売却代金の差額を自己資金でまかなう方法です。預貯金から現金を用意できれば、問題なく売却ができます。

ただし、持ち出し額が大きい場合は、その後の生活資金や緊急時の備えに影響を与える可能性があるため、慎重な判断が必要です。

親族から資金調達する

自己資金が不足している場合、親族からの資金援助を受ける方法もあります。両親や親族から援助をうける場合は、贈与税が発生する可能性があるため注意してください。事前に税理士などの専門家に相談することで問題なく対応できます。

任意売却で不動産を売却する

自己資金での対応が困難な場合、任意売却という方法があります。これは債権者である金融機関の同意を得て不動産を売却します。

債権者同意によるオーバーローンの仕組み

任意売却では、金融機関(債権者)が抵当権の抹消に同意することで、売却が可能になります。ローン残債を売却価格で返済しきれない状況でも、競売よりは高値での売却が期待できるため、金融機関にもメリットがある解決策とされています。

任意売却後の残債返済と注意点

任意売却を選択した場合でも、売却価格でカバーできなかった残債については返済義務があります。金融機関との協議により、無理のない範囲での分割返済計画を立てることになるでしょう。

また、ローンの滞納や延滞があると信用情報に影響を与えるため、将来ローンを利用した場合に審査で落ちやすくなるおそれがあります。

任意売却は最後の手段として考え、まずは他の選択肢を十分に検討して持ち出しをしないようにすることが大切です。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は20,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる

マンション投資に関するお問い合わせはこちら